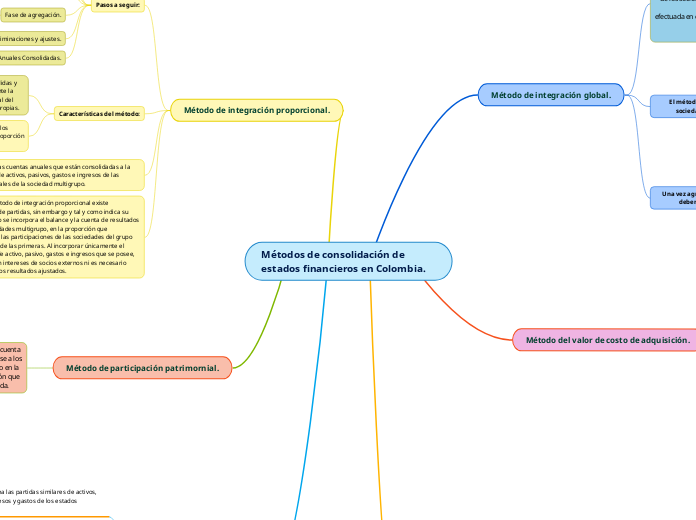

Métodos de consolidación de estados financieros en Colombia.

Método de integración global.

Consiste en incorporar en los estados financieros

de la casa matriz, la totalidad de los activos, pasivos y patrimonio y la participación

de los socios minoritarios, previa eliminación en la casa matriz de la inversión

efectuada en el patrimonio de la subordinada, así como los valores de las cuentas

recíprocas.

El método de integración global se aplicará a las sociedades dependientes, salvo en los casos:

Los supuestos extremadamente raros en que la información necesaria para elaborar los estados financieros consolidados no pueda obtenerse sin incurrir en gastos desproporcionados o demoras excesivas.

Cuando la tenencia de las acciones o participaciones de la sociedad tenga exclusivamente por objetivo su cesión posterior.

Cuando restricciones severas y duraderas obstaculicen sustancialmente el ejercicio del control de la matriz sobre esta dependiente.

Una vez agregados balances y cuentas de resultados, deben realizarse diferentes eliminaciones.

Eliminación inversión-patrimonio neto de la participada.

Eliminación por operaciones internas.

Reclasificación de resultados internos.

Método del valor de costo de adquisición.

Todas las inversiones en acciones, las cuotas o las partes de interéssocial tienen que ser registradas al costo, siempre que estan tengan para enajenarse inmedianto en el futuro.

Este toma en cuenta elementos como:

Valor de adquisición de la acción, cuota o parte de interés.

Comisiones a corredores de bolsa de valores.

Honorarios a asesores que elaboren el portafolio de inversión.

Impuestos.

Cualquier otro valor ocasionado con la adquisición.

Ajustes integrales por inflación por cada mes de posición del título.

Es conocido como el que representa el resultado del ejercicio entre el toral invertido en la compra cuando se incluye la publicidad y la concreción de las ventas, producto o servicio.

Se conoce a la consolidación como la técnica contable que une la sociedad matriz y sus subordinados, teniendo cuidado de cruzar las cuentas de inversión en la matriz, con las cuentas de todas las subordinadas en el porcentaje que tiene en estas.

Así se obtendría consolidado el balance general, estado de resultados, estado de cambios en el patrimonio, estado de cambios en la situación financiera y el estado de flujos de efectivo.

Método de integración proporcional.

Pasos a seguir:

Delimitación del grupo de empresas a consolidar.

Selección del método o procedimiento a aplicar a cada una.

Proceso de homogeneización.

Valorativa o temporal.

Fase de agregación.

En proporción al porcentaje de participación que la sociedad del grupo posee.

Proceso de eliminaciones y ajustes.

Eliminación por operaciones internas o por inversiones.

Elaboración formal de las Cuentas Anuales Consolidadas.

Características del método:

La unión de las partidas de balance y cuenta de pérdidas y ganancias se realiza en la proporción que represente la participación de las entidades del grupoen el capital del multigru`po, sin incluir la parte que son de acciones propias.

Los créditos y los débitos, los ingresos y gastos y los resultados por operaciones internas se eliminan en proporción a su participación.

Este reune las cuentas anuales que están consolidadas a la proporción de activos, pasivos, gastos e ingresos de las cuentas anuales de la sociedad multigrupo.

Según el método de integración proporcional existe agregación de partidas, sin embargo y tal y como indica su nombre, sólo se incorpora el balance y la cuenta de resultados de las sociedades multigrupo, en la proporción que representan las participaciones de las sociedades del grupo en el capital de las primeras. Al incorporar únicamente el porcentaje de activo, pasivo, gastos e ingresos que se posee, ya no existen intereses de socios externos ni es necesario reclasificar los resultados ajustados.

Método de participación patrimornial.

Se conoce como el aumento o la disminución de la cuenta de inversiones, en la entidad controladora basándose a los aumentos o disminuciones, que tiene el patrimonio en la entidad controlada, en el porcentaje de participación que tiene una entidad matriz a la empresa controlada.

Para una aplicación del método de participacion patrimornial se debe tener en cuenta:

Políticas Uniformes

Perido de cierre de estados financieros

Periodo de aplicaión del método de participación patrimornial:

En el momento de cierre de un ejercicio de la matriz o del controlante.

En el corte mensual que es la base de preparación de estados financieros extraordinarios ya sea de la matriz o del controlante.

En el corte mensual que sirve de base para preparar estados financieros intermedios.

Pasos para la consolidación

1. Combinar línea por línea las partidas similares de activos, pasivos, patrimonio, ingresos y gastos de los estados financieros.

2. Eliminar el efecto correspondiente a la aplicación en las subsidiarias.

3. Eliminar el importe en libros restante de la inversión e la entidad controladora y la parte correspondiente del patrimonio en cada una de las subsidiarias.

4. Eliminar activos, pasivos, patrimonio, ingresos, gastos y flujos de efectivo relacionados con las transacciones recíprocas del grupo.

5. Reconocer en el estado financiero consolidado las participaciones no controladoras.

6. Reconocer impuestos diferidos generados en el proceso de consolidación.