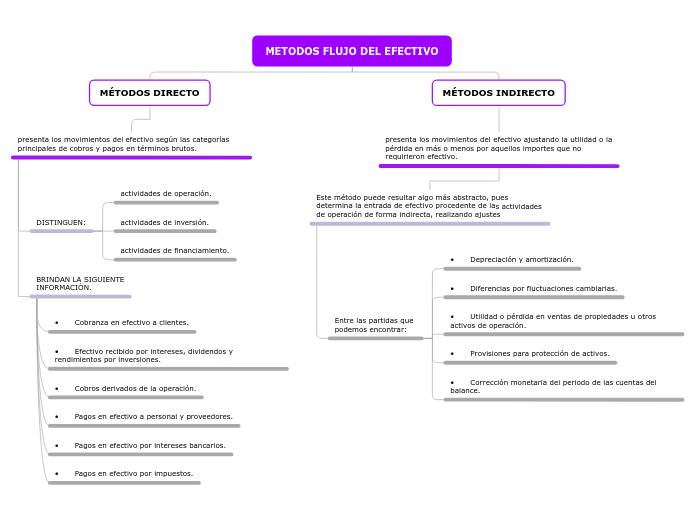

METODOS FLUJO DEL EFECTIVO

MÉTODOS DIRECTO

presenta los movimientos del efectivo según las categorías principales de cobros y pagos en términos brutos.

DISTINGUEN:

actividades de operación.

actividades de inversión.

actividades de financiamiento.

BRINDAN LA SIGUIENTE

INFORMACIÒN.

• Cobranza en efectivo a clientes.

• Efectivo recibido por intereses, dividendos y rendimientos por inversiones.

• Cobros derivados de la operación.

• Pagos en efectivo a personal y proveedores.

• Pagos en efectivo por intereses bancarios.

• Pagos en efectivo por impuestos.

MÉTODOS INDIRECTO

presenta los movimientos del efectivo ajustando la utilidad o la pérdida en más o menos por aquellos importes que no requirieron efectivo.

Este método puede resultar algo más abstracto, pues determina la entrada de efectivo procedente de las actividades de operación de forma indirecta, realizando ajustes

Entre las partidas que

podemos encontrar:

• Depreciación y amortización.

• Diferencias por fluctuaciones cambiarias.

• Utilidad o pérdida en ventas de propiedades u otros activos de operación.

• Provisiones para protección de activos.

• Corrección monetaria del periodo de las cuentas del balance.