Embarque fraccionado con datos definitivos o provisionales

Exportación temporal para el perfeccionamiento pasivo

Exportación temporal para reimportación en el mismo Estado

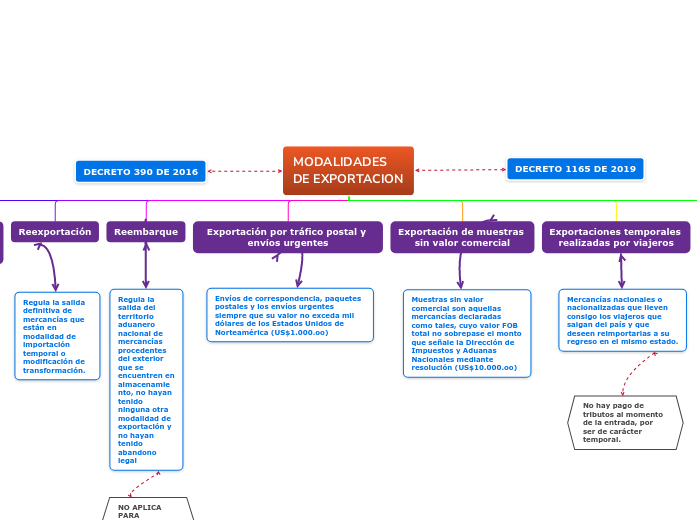

Reexportación

Reembarque

Exportación por tráfico postal y envíos urgentes

Exportación de muestras sin valor comercial

Exportaciones temporales realizadas por viajeros

Exportación de menajes

Programas especiales de exportación.

Exportación de servicios

Suministro transfronterizo

Movimiento de personas

Movimiento de consumidores

Presencia comercial

El documento de exportación no sufre ninguna modificación.

Por su naturaleza, características físicas o químicas o circunstancias inherentes a su comercialización, no permiten que el exportador disponga de la información definitiva al momento del embarque.

es el despacho en diferentes envíos y con diferentes documentos de transporte de mercancías amparadas en el documento que acredite la operación que dio lugar a la exportación.

Regula las mercancías que salen del territorio aduanero nacional para ser perfeccionadas y tienen un plazo para ser reimportadas.

Permite la salida temporal de mercancías para cumplir una finalidad especifica y deben ser reimportadas en un plazo determinado sin sufrir modificaciones.

Regula la salida definitiva de mercancías que están en modalidad de importación temporal o modificación de transformación.

Regula la salida del territorio aduanero nacional de mercancías procedentes del exterior que se encuentren en almacenamiento, no hayan tenido ninguna otra modalidad de exportación y no hayan tenido abandono legal

NO APLICA PARA SUSTANCIAS CONTROLADAS

Envíos de correspondencia, paquetes postales y los envíos urgentes siempre que su valor no exceda mil dólares de los Estados Unidos de Norteamérica (US$1.000.oo)

Muestras sin valor comercial son aquellas mercancías declaradas como tales, cuyo valor FOB total no sobrepase el monto que señale la Dirección de Impuestos y Aduanas Nacionales mediante resolución (US$10.000.oo)

Mercancías nacionales o nacionalizadas que lleven consigo los viajeros que salgan del país y que deseen reimportarlas a su regreso en el mismo estado.

No hay pago de tributos al momento de la entrada, por ser de carácter temporal.

Menajes de los residentes en el país que salen del territorio aduanero nacional para fijar su residencia en el exterior.("Trasteo")

Es la operación mediante la cual un residente en el exterior compra materias primas a un productor residente en Colombia, disponiendo su entrega a otro productor también residente en el territorio aduanero nacional quien debe exportar según las instrucciones que reciba del comprador externo.

Es la modalidad bajo la cual un servicio es exportado a otro país sin la necesidad de movilizar personas para suministrar el servicio, por tanto lo que viaja es el servicio

Es la modalidad bajo la cual para prestar el servicio se tiene que desplazar el personal de manera temporal mientras cumple la función que va a desarrollar en el exterior.

DECRETO 1165 DE 2019

Es la modalidad bajo la cual para prestar el servicio, la persona del exterior tiene que movilizarse al país local para que se le suministre el servicio.

Es la modalidad bajo la cual para poder prestar el servicio, la empresa debe establecer una sede o sucursal en el país donde va a prestar el servicio