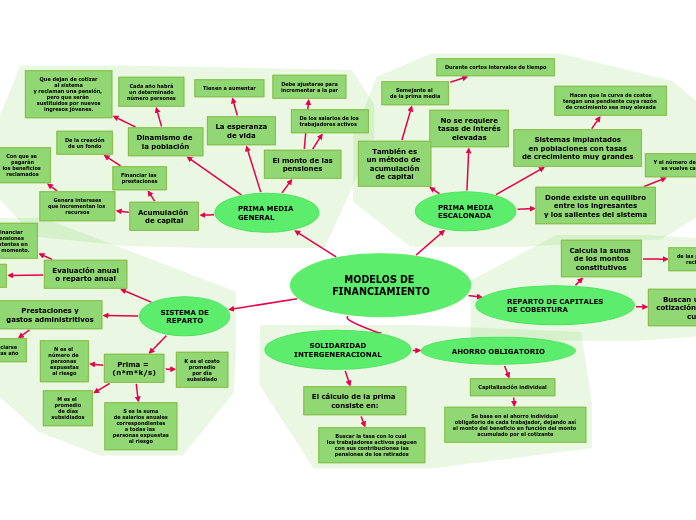

MODELOS DE

FINANCIAMIENTO

SISTEMA DE

REPARTO

Evaluación anual

o reparto anual

Financiar

pensiones

existentes en

ese momento.

Solidaridad

intergeneracional

Prestaciones y

gastos administritivos

A través del

cálculo de

primas

Financiarse

año tras año

Prima =

(n*m*k/s)

N es el

número de

personas

expuestas

al riesgo

M es el

promedio

de días

subsidiados

K es el costo

promedio

por día

subsidiado

S es la suma

de salarios anuales

correspondientes

a todas las

personas expuestas

al riesgo

SOLIDARIDAD

INTERGENERACIONAL

El cálculo de la prima

consiste en:

Buscar la tasa con lo cual

los trabajadores activos paguen

con sus contribuciones las

pensiones de los retirados

AHORRO OBLIGATORIO

Capitalización individual

Se basa en el ahorro individual

obligatorio de cada trabajador, dejando así

el monto del beneficio en función del monto

acumulado por el cotizante

REPARTO DE CAPITALES

DE COBERTURA

Calcula la suma

de los montos

constitutivos

de las pensiones que serán

reclamadas en el año

Buscan una tasa de

cotización que permita

cubrirlo

PRIMA MEDIA

ESCALONADA

Sistemas implantados

en poblaciones con tasas

de crecimiento muy grandes

Hacen que la curva de costos

tengan una pendiente cuya razón

de crecimiento sea muy elevada

No se requiere

tasas de interés

elevadas

También es

un método de

acumulación

de capital

Semejante al

de la prima media

Durante cortos intervalos de tiempo

Donde existe un equilibro

entre los ingresantes

y los salientes del sistema

Y el número de reclamaciones

se vuelve casi constante.

PRIMA MEDIA

GENERAL

Acumulación

de capital

Genera intereses

que incrementan los

recursos

Con que se

pagarán

los beneficios

reclamados

Financiar las

prestaciones

De la creación

de un fondo

El monto de las

pensiones

Debe ajustarse para

incrementar a la par

De los salarios de los

trabajadores activos

La esperanza

de vida

Tienen a aumentar

Dinamismo de

la población

Que dejan de cotizar

al sistema

y reclaman una pensión,

pero que serán

sustituidos por nuevos

ingresos jóvenes.

Cada año habrá

un determinado

número personas