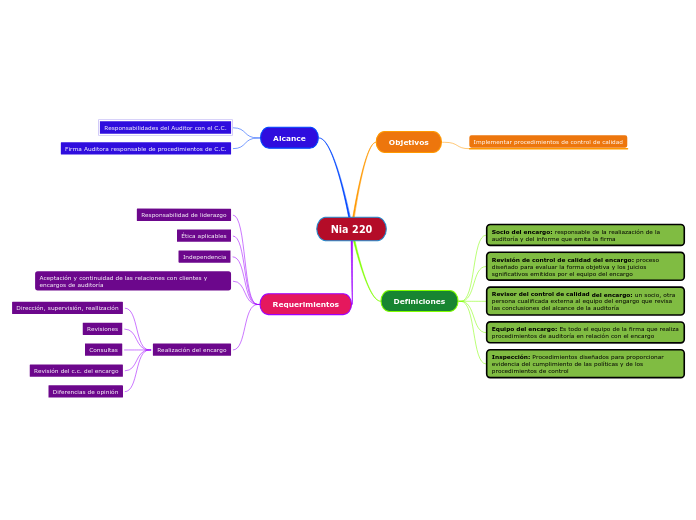

Nia 220

Alcance

Responsabilidades del Auditor con el C.C.

Firma Auditora responsable de procedimientos de C.C.

Requerimientos

Responsabilidad de liderazgo

Ética aplicables

Independencia

Aceptación y continuidad de las relaciones con clientes y encargos de auditoría

Realización del encargo

Dirección, supervisión, reallización

Revisiones

Consultas

Revisión del c.c. del encargo

Diferencias de opinión

Objetivos

Implementar procedimientos de control de calidad

Definiciones

Socio del encargo: responsable de la realiazación de la auditoría y del informe que emita la firma

Revisión de control de calidad del encargo: proceso diseñado para evaluar la forma objetiva y los juicios sgnificativos emitidos por el equipo del encargo

Revisor del control de calidad del encargo: un socio, otra persona cualificada externa al equipo del engargo que revisa las conclusiones del alcance de la auditoría

Equipo del encargo: Es todo el equipo de la firma que realiza procedimientos de auditoría en relación con el encargo

Inspección: Procedimientos diseñados para proporcionar evidencia del cumplimiento de las políticas y de los procedimientos de control