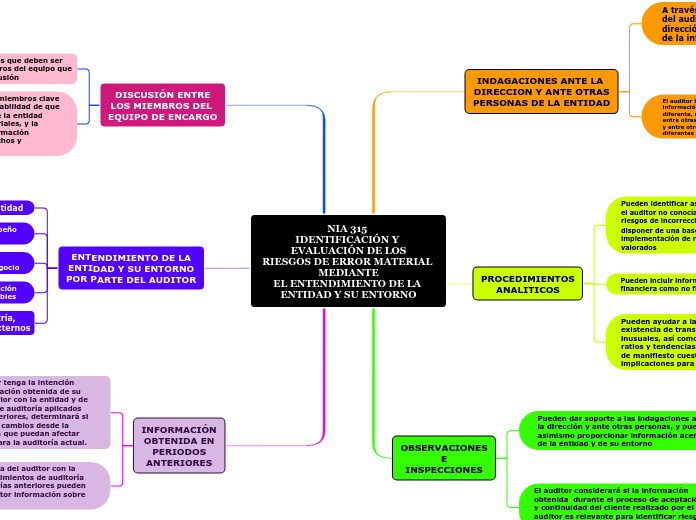

NIA 315

IDENTIFICACIÓN Y EVALUACIÓN DE LOS

RIESGOS DE ERROR MATERIAL MEDIANTE

EL ENTENDIMIENTO DE LA ENTIDAD Y SU ENTORNO

INDAGACIONES ANTE LA

DIRECCION Y ANTE OTRAS

PERSONAS DE LA ENTIDAD

A través de las indagaciones

del auditor procede de la

dirección y de los responsables

de la información financiera

El auditor también puede obtener

información, o una perspectiva

diferente, mediante indagaciones

entre otras personas de la entidad

y entre otros empleados con

diferentes niveles de autoridad

Administración y responsables

de la información financiera

Encargados del gobierno corporativo

Auditoría interna (si es aplicable)

Empleados involucrados en el inicio,

procesamiento o registro de

transacciones complejas o inusuales

Otras áreas del negocio

(abogados internos, personal

de mercadotecnia, ventas, etc.)

PROCEDIMIENTOS

ANALITICOS

Pueden identificar aspectos de la entidad que el auditor no conocía y facilitar la valoración de riesgos de incorrección material con el fin de disponer de una base para el diseño y la implementación de respuestas a los riesgos valorados

Pueden incluir información tanto

financiera como no financiera

Relación entre ventas

La superficie destinada a las ventas

o el volumen de los productos vendidos

Pueden ayudar a la identificación de la

existencia de transacciones o hechos

inusuales, así como de cantidades,

ratios y tendencias que pueden poner

de manifiesto cuestiones que tengan

implicaciones para la auditoría

OBSERVACIONES

E

INSPECCIONES

Pueden dar soporte a las indagaciones ante la dirección y ante otras personas, y pueden asimismo proporcionar información acerca de la entidad y de su entorno

Las operaciones de la entidad

Documentos (como planes y

estrategias de negocio)

registros y manuales de control interno

Los locales e instalaciones

industriales de la entidad

El auditor considerará si la información obtenida durante el proceso de aceptación y continuidad del cliente realizado por el auditor es relevante para identificar riesgos de incorrección material

DISCUSIÓN ENTRE

LOS MIEMBROS DEL

EQUIPO DE ENCARGO

determinará las cuestiones que deben ser comunicadas a los miembros del equipo que no participaron en la discusión

El socio del encargo y otros miembros clave del equipo discutirán la probabilidad de que en los estados financieros de la entidad existan incorrecciones materiales, y la aplicación del marco de información financiera aplicable a los hechos y circunstancias de la entidad

ENTENDIMIENTO DE LA

ENTIDAD Y SU ENTORNO

POR PARTE DEL AUDITOR

Naturaleza de la entidad

Medición y revisión del desempeño

financiero de la entidad

Objetivos, estrategias y

riesgos relacionados al negocio

Selección y aplicación

de políticas contables

Factores de la industria,

regulación y otros externos

INFORMACIÓN

OBTENIDA EN

PERIODOS

ANTERIORES

Cuando el auditor tenga la intención

de utilizar información obtenida de su experiencia anterior con la entidad y de procedimientos de auditoría aplicados

en auditorías anteriores, determinará si

se han producido cambios desde la

anterior auditoría que puedan afectar

a su relevancia para la auditoría actual.

La experiencia previa del auditor con la entidad y los procedimientos de auditoría aplicados en auditorías anteriores pueden proporcionar al auditor información sobre cuestiones como:

Incorrecciones pasadas y si

fueron oportunamente corregidas

La naturaleza de la entidad y su entorno,

y el control interno de la entidad (incluidas las

deficiencias en el control interno)