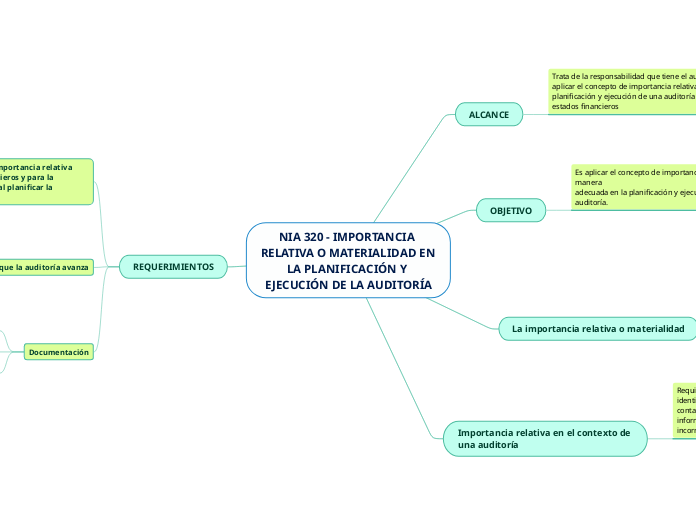

NIA 320 - IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y EJECUCIÓN DE LA AUDITORÍA

ALCANCE

Trata de la responsabilidad que tiene el auditor de aplicar el concepto de importancia relativa en la planificación y ejecución de una auditoría de estados financieros

OBJETIVO

Es aplicar el concepto de importancia relativa de manera

adecuada en la planificación y ejecución de la auditoría.

La importancia relativa o materialidad

Se refiere a la cifra o cifras determinadas por el auditor, por debajo del nivel de la importancia relativa establecida para los estados financieros , al objeto de reducir a un nivel adecuadamente bajo la probabilidad de que la suma de las incorrecciones no corregidas y no detectadas supere la importancia relativa determinada para los estados financieros.

Importancia relativa en el contexto de una auditoría

Requiere la aplicación de juicio profesional para identificar los tipos de transacciones, saldos contables e información a revelar, incluida la información a revelar cualitativa, en los que una incorrección podría ser material

REQUERIMIENTOS

Determinación de la importancia relativa para los estados financieros y para la ejecución del trabajo, al planificar la auditoría

Al establecer la estrategia global de auditoría, el auditor determinará la importancia relativa para los estados financieros en su conjunto

El auditor determinará la importancia relativa para la ejecución del trabajo

Revisión a medida que la auditoría avanza

Debido a un cambio de las circunstancias ocurrido durante la realización de la auditoría

Nueva información

Cambio en el conocimiento que el auditor tuviera de la entidad

Documentación

Importancia relativa para los estados financieros en su conjunto

El nivel o niveles de importancia relativa

Importancia relativa para la ejecución del trabajo