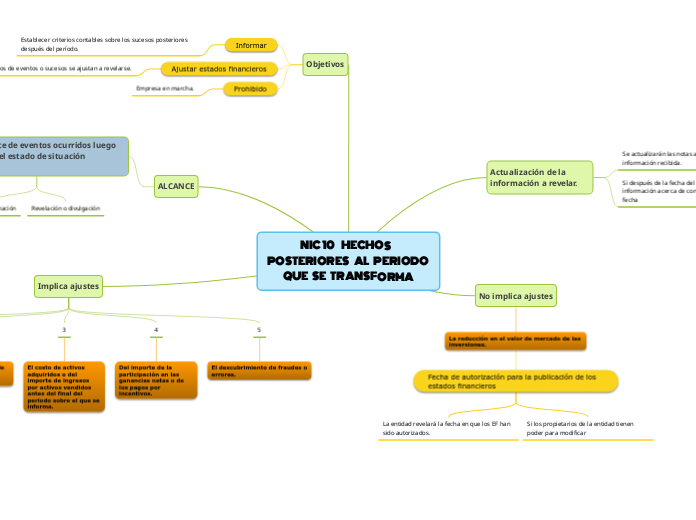

NIC 10 HECHOS POSTERIORES AL PERIODO QUE SE TRANSFORMA

Actualización de la información a revelar.

Se actualizarán las notas a los estados financieros con la información recibida.

Si después de la fecha del balance, la entidad recibiese información acerca de condiciones que existían ya en dicha fecha

No implica ajustes

La reducción en el valor de mercado de las inversiones.

Fecha de autorización para la publicación de los estados financieros

La entidad revelará la fecha en que los EF han sido autorizados.

Si los propietarios de la entidad tienen poder para modificar

Objetivos

Informar

Establecer criterios contables sobre los sucesos posteriores después del período.

Ajustar estados financieros

Que tipos de eventos o sucesos se ajustan a revelarse.

Prohibido

Empresa en marcha.

ALCANCE

Generalmente de eventos ocurridos luego de la fecha del estado de situación financiera.

Contabilización

Revelación o divulgación

Implica ajustes

1

La resolución de un litigio judicial

2

El deterioro del valor de un activo al final del periodo.

3

El costo de activos adquiridos o del importe de ingresos por activos vendidos antes del final del periodo sobre el que se informa.

4

Del importe de la participación en las ganancias netas o de los pagos por incentivos.

5

El descubrimiento de fraudes o errores.