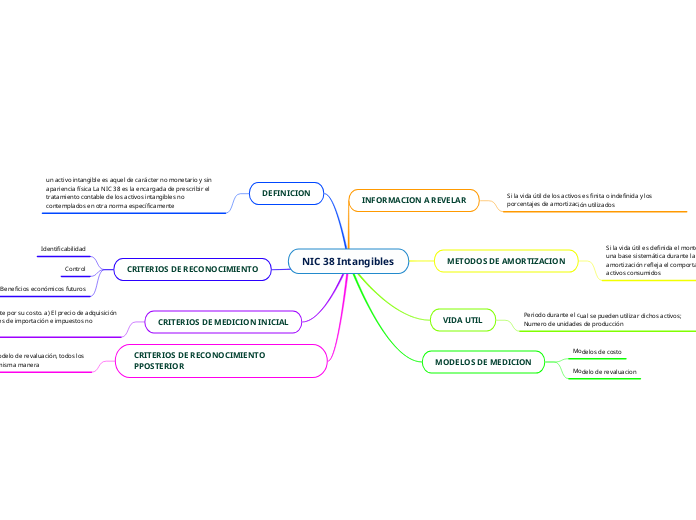

NIC 38 Intangibles

INFORMACION A REVELAR

Si la vida útil de los activos es finita o indefinida y los porcentajes de amortización utilizados

METODOS DE AMORTIZACION

Si la vida útil es definida el monto depreciable se destina sobre una base sistemática durante la vida útil. El método de amortización refleja el comportamiento en el beneficio de los activos consumidos

VIDA UTIL

Periodo durante el cual se pueden utilizar dichos activos; Numero de unidades de producción

MODELOS DE MEDICION

Modelos de costo

Modelo de revaluacion

DEFINICION

un activo intangible es aquel de carácter no monetario y sin apariencia física La NIC 38 es la encargada de prescribir el tratamiento contable de los activos intangibles no contemplados en otra norma específicamente

CRITERIOS DE RECONOCIMIENTO

Identificabilidad

Control

Beneficios económicos futuros

CRITERIOS DE MEDICION INICIAL

Se medirá inicialmente por su costo. a) El precio de adquisición incluidos los aranceles de importación e impuestos no recuperables

CRITERIOS DE RECONOCIMIENTO PPOSTERIOR

Si se contabiliza mediante el modelo de revaluación, todos los activos se contabilizaran de la misma manera