NIF

A4

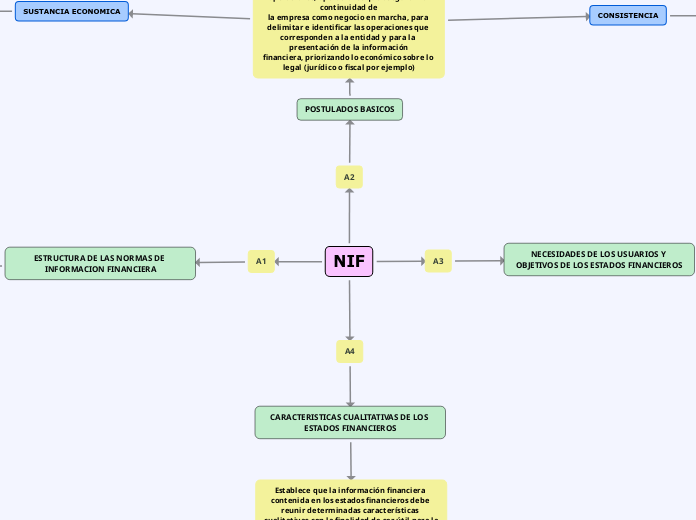

CARACTERISTICAS CUALITATIVAS DE LOS ESTADOS FINANCIEROS

Establece que la información financiera contenida en los estados financieros debe reunir determinadas características cualitativas con la finalidad de ser útil para la toma de decisiones de los usuarios generales.

CONFIABILIDAD

RELEVANCIA

COMPARABILIDAD

COMPRENSIBILIDAD

A1

ESTRUCTURA DE LAS NORMAS DE INFORMACION FINANCIERA

La estructura de las Normas de Información Financiera y establece el enfoque sobre el que se desarrollan el Marco Conceptual y las NIF particulares.

A2

POSTULADOS BASICOS

Definen la esencia del control, valuación, procesamiento, evaluación de las operaciones, operaciones que aseguran la continuidad de

la empresa como negocio en marcha, para delimitar e identificar las operaciones que corresponden a la entidad y para la presentación de la información

financiera, priorizando lo económico sobre lo legal (jurídico o fiscal por ejemplo)

NEGOCIO EN MARCHA

Es el análisis de la situación en la que la entidad se presenta considerando los hechos en los que se presente, ya estando en una posición adecuada de manera financiera con sus recursos o requiera el análisis de otros factores para determinar si puede o no seguir con la misma.

DEVENGACION CONTABLE

Transacciones o movimientos llevado por la empresa en union a otras que afectan la economía de la entidad deven reconocerse y registrarse sin importar la fecha de realización ya sea como pago u cobro.

ENTIDAD ECONOMICA

Son administrados por un único centro de control para la toma de decisiones para cumplir las metas de la entidad.

SUSTANCIA ECONOMICA

Fundamenta todas aquellas acciones que lleva a cabo una empresa

CONSISTENCIA

Se requiere una misma acción contable sin modificaciones en la esencia económica mas puede modificarse mientras se siga usando un mismo sistema.

DUALIDAD ECONOMICA

Establece que a todo cargo corresponde uno o varios abonos pero siendo manifestado de igual manera hasta quedar saldado como representación de los recursos económicos de la entidad.

VALUACION

Se debe de cuantificar o evaluar de manera monetaria para captar el precio de los activos en base al desgaste y no a la competencia

ASOCIACION DE COSTOS Y GASTOS DE INGRESOS

Ingreso adquirido en el mismo periodo de actividad de la empresa.

A3

NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS

Esta Norma tiene como finalidad identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros de las entidades; así como, las características y limitaciones de los estados financieros