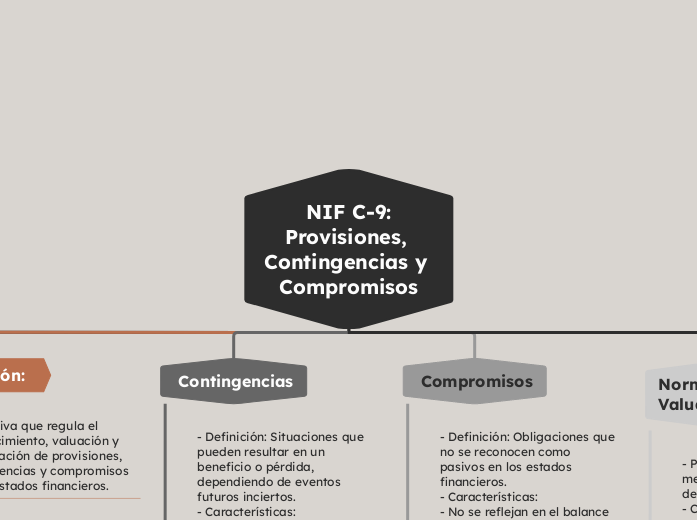

NIF C-9: Provisiones, Contingencias y Compromisos

Conceptos Clave

Provisiones

- Definición: Pasivos de cuantía incierta que se pueden estimar.

- Características:

- Obligación presente.

- Es probable que se requiera una salida de recursos.

- Se puede estimar el monto.

- Ejemplos: Provisión para impuestos, provisión para garantías.

Definición:

Normativa que regula el reconocimiento, valuación y presentación de provisiones, contingencias y compromisos en los estados financieros.

Contingencias

- Definición: Situaciones que pueden resultar en un beneficio o pérdida, dependiendo de eventos futuros inciertos.

- Características:

- Clasificación en probables, posibles y remotas.

- No se reconocen como pasivos en el balance.

- Ejemplos: Demandas legales, garantías de productos.

Compromisos

- Definición: Obligaciones que no se reconocen como pasivos en los estados financieros.

- Características:

- No se reflejan en el balance general.

- Deben ser revelados en notas a los estados financieros.

- Ejemplos: Contratos de arrendamiento a largo plazo.

Normas de Valuación

- Provisiones: Valuadas al mejor estimado de la salida de recursos.

- Contingencias: No se reconocen en el balance, pero se revelan si son probables o posibles.

- Compromisos: Se revelan en notas, sin reconocimiento en el balance.

Normas de Presentación

- Provisiones: Presentadas como pasivos en el balance general.

- Contingencias: Reveladas en notas a los estados financieros.

- Compromisos