NIF

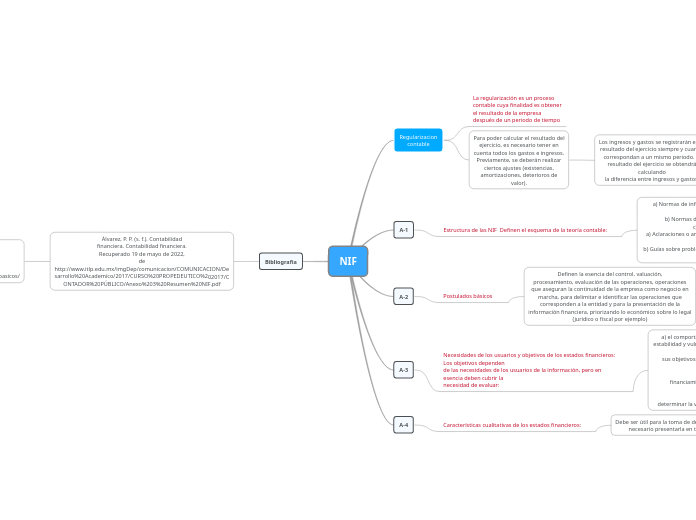

Regularizacion

contable

La regularización es un proceso

contable cuya finalidad es obtener

el resultado de la empresa

después de un periodo de tiempo

Para poder calcular el resultado del

ejercicio, es necesario tener en

cuenta todos los gastos e ingresos.

Previamente, se deberán realizar

ciertos ajustes (existencias,

amortizaciones, deterioros de

valor).

Los ingresos y gastos se registrarán en el

resultado del ejercicio siempre y cuando

correspondan a un mismo periodo. El

resultado del ejercicio se obtendrá

calculando

la diferencia entre ingresos y gastos.

Resultado del Ejercicio = Total de

ingresos – Total de gastos

A-1

Estructura de las NIF: Definen el esquema de la teoría contable:

a) Normas de información financiera conceptuales o Marco

Conceptual

b) Normas de información financiera particulares.

c) Interpretaciones a las NIF

a) Aclaraciones o ampliación de los temas contenidos en alguna NIF.

b) Guías sobre problemas nuevos no tratados específicamente por

alguna NIF.

A-2

Postulados básicos:

Definen la esencia del control, valuación,

procesamiento, evaluación de las operaciones, operaciones

que aseguran la continuidad de la empresa como negocio en

marcha, para delimitar e identificar las operaciones que

corresponden a la entidad y para la presentación de la

información financiera, priorizando lo económico sobre lo legal

(jurídico o fiscal por ejemplo)

A-3

Necesidades de los usuarios y objetivos de los estados financieros: Los objetivos dependen

de las necesidades de los usuarios de la información, pero en esencia deben cubrir la

necesidad de evaluar:

a) el comportamiento económico-financiero de la entidad, su

estabilidad y vulnerabilidad; así como su efectividad y eficiencia en el cumplimiento de

sus objetivos. b) la capacidad de la entidad para mantener y optimizar sus recursos,

obtener

financiamientos adecuados, retribuir a sus fuentes de financiamiento y, en

consecuencia,

determinar la viabilidad de la entidad como negocio en marcha.

A-4

Características cualitativas de los estados financieros:

Debe ser útil para la toma de decisiones, para ello será

necesario presentarla en tiempo y en forma.

Bibliografia

Álvarez, P. P. (s. f.). Contabilidad

financiera. Contabilidad financiera.

Recuperado 19 de mayo de 2022,

de

http://www.itlp.edu.mx/imgDep/comunicacion/COMUNICACION/Desarrollo%20Academico/2017/CURSO%20PROPEDEUTICO%202017/CONTADOR%20PÚBLICO/Anexo%203%20Resumen%20NIF.pdf

López Cabía, D. (s. f.).

Regularización contable.

Economipedia. Recuperado 20 de

mayo de 2022, de

https://contadorcontado.com/2019/10/08/postulados-basicos/