Normas Internacionales de Información Financiera

Marco Conceptual

NIC 1: Presentación a los Estados Financieros

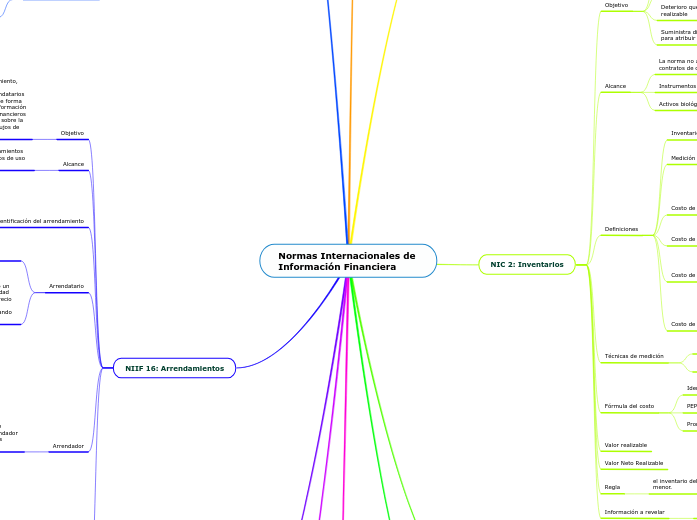

NIC 2: Inventarios

Objetivo

Prescribir el tratamiento contable de los inventarios, cantidad de costo que debe reconocerse como un activo, para que sea diferido hasta que los ingresos correspondientes sean reconocidos

Reconocimiento como gasto

Deterioro que rebaja el impote en libros al valor neto realizable

Suministra directrices sobre las fórmulas del costo que se usan para atribuir costos a los inventarios

Alcance

La norma no aplica a:

contratos de construcción

Instrumentos financieros

Activos biológicos

Definiciones

Inventario

Activos poseidos para la venta en el curso normal de la operación

Medición

Los inventarios se medirán al costo o a su valor neto realizable, según cual sea el menor.

Costo de Inventarios

Comprenderá todos los costos derivados de su adquisición y transformación, así como los costos en los que se haya incurrido para darles su condición y ubicación actuales, Se puede incluir Gastos Por Intereses NIC 23 si el activo es apto porceso largo de elaboracion, Gasto por almacenaje cuando el inventario esta en una bodega fiscal

Costo de Adquisición

Comprende el precio de compra aranceles de importacion y otros impuestos que no sean recuperables porteriormente, transporte

Costo de Transformacion

Costos directamente relacionados con las unidades producidas (mano de obra)

Costos indirectos por la transformación de las mercaderías.

Costo de los inventarios para un prestador de servicios

Son los costos de mano de obra y otros relacionados con el personal directamente involucrado en la prestacion del servicio, el personal de supervisión y otros costos directos atribuibles. No se incluyen los gastos administrativos.

Técnicas de medición

Costo Estándar

Método de los Minoristas

Fórmula del costo

Identificación especifica

PEPS

Promedio Ponderado

Valor realizable

Valor Neto Realizable

Regla

el inventario debe valuarse por el costo o VNR el que sea menor.

Información a revelar

Polítcas contables para la medición de los inventarios incluyendo la formula de medición que se haya utilizado.

NIC 7: Estado de Flujo de Efectivo

NIC 8: Políticas contables, cambios en estimaciones contables y errores

NIC 16: Propiedad Planta y Equipo

Objetivo

Prescribir el tratamiento contable de propiedades, planta y equipo, de forma que los usuarios de los EF puedan conocer la información acerca de la inversión que la entidad tiene en sus propiedades, planta y equipo, asi como los cambios que se hayan producido en dicha inversión.

Los principales problemas que presenta el reconocimiento contable de propiedades, planta y equipo son la contabilización de los activos, la determinación de su importe en libros y los cargos por depreciación y perdidas por deterioro que deben de reconocerse con relación a los mismos.

Alcance

Esta norma debe de ser aplicada en la contabilizacion de los elementos de propiedades, planta y equipo, salvo cuando otra norma exija o permita un tratamiento contable diferente.

Definiciones

Propiedades

Planta

Equipo

Importe en libros

Es el importe por el que se reconoce un activo, una vez deducida la depreciación acumulada y las pérdidas por deterioro del valor acumuladas

Costo

Es el importe de efectivo pagados, o bien el valor razonable de la contraprestación entregada, para adquirir un activo en el momento de su adquisición o construcción.

Importe depreciable

Es el costo de un activo u otro importe que lo haya sustituido menos su valor residual.

Depreciación

Es la distribución sistemática del importe depreciable de un activo a lo largo de su vida útil.

Desgaste usual y esperado (vida Util)

Valor Especifico

Es el valor presente de los flujos de efectivo que la entidad espera obtener del uso continuado de un activo y de su disposición al término de su vida útil, o bien de los desembolsos que espera realizar para cancelar un pasivo.

Valor razonable

Es el importe que se recibiria por vender un activo o que se pagaria por transferir un pasivo en una transaccion ordenada entre participantes de mercado en la fecha de la medicion. (viene de la NIIF 13 Medicion del valor razonable)

Pérdida por Deterioro

Es el exceso del importe en libros de un activo sobre su importe recuperable o valor razonable Desgaste Inusual Fortuito e inesperado.

Importe recuperable

Valor Residual

Vida útil

Medición en el momento del reconocimiento

Un elemento de propiedades, planta y equipo, que cumpla las condiciones para ser reconocido como un activo, se medirá por su costo

Medición Posterior al reconocimiento

Modeló del costo Histórico

Modeló de revaluación

Métodos de depreciación

Lineal

Amortización Decreciente

Unidades Producidas

NIIF 16: Arrendamientos

Objetivo

Esta Norma establece los principios para el reconocimiento, edición,presentación e información a revelar de los arrendamientos. El objetivo es asegurar que los arrendatarios y arrendadores proporcionen información relevante de forma que represente fielmente esas transacciones. Esta información proporciona una base a los usuarios de los estados financieros para evaluar el efecto que los arrendamientos tienen sobre la situación financiera, el rendimiento financiero y los flujos de efectivo de una entidad.

Alcance

Una entidad aplicará esta Norma a todos los arrendamientos incluyendo los arrendamientos de activos de derechos de uso en un subarrendamiento.

Identificación del arrendamiento

Al inicio de un contrato, una entidad evaluará si el contrato es, o contiene, un arrendamiento. Un contrato es, o contiene, un

arrendamiento si transmite el derecho a controlar el uso de un activo identificado por un periodo de tiempo a cambio de una contra prestación. Los párrafos B9 a B31 establecen guías sobre la evaluación de si un contrato es, o contiene, un arrendamiento.

Arrendatario

Para un contrato que contiene un componente de arrendamiento y uno o más componentes adicionales de arrendamiento u otros que no son de arrendamiento.

El precio relativo independiente de los componentes de arrendamiento y de los que no son de arrendamiento se determinará sobre la base del precio que el arrendador, o un proveedor similar, cargaría de forma separada a una entidad por ese componente, o por uno similar. Si no existe un precio observable independiente fácilmente disponible, el aarrendatario estimará el precio independiente, maximizando el uso de información observable.

Arrendador

Para un contrato que contiene un componente de arrendamiento y uno o más componentes adicionales de arrendamiento o que no son de arrendamiento, un arrendador distribuirá la contra prestación del contrato aplicando los párrafos 73 a 90 de la NIIF 15.

Reconocimiento

En la fecha de comienzo, un arrendatario reconocerá un activo por derecho de uso y un pasivo por arrendamiento.

Método Inicial

En la fecha de comienzo, un arrendatario medirá un activo por derecho de uso al costo.

En la fecha de comienzo, un arrendatario medirá el pasivo por

arrendamiento al valor presente de los pagos por arrendamiento que no se hayan pagado en esa fecha. Los pagos por arrendamiento se descontarán usando la tasa de interés implícita en el arrendamiento, si esa tasa pudiera

determinarse fácilmente. Si esa tasa no puede determinarse fácilmente, el arrendatario utilizará la tasa incremental por préstamos del arrendatario.

Pagos fijos

pagos por arrendamiento variables

importes que espera pagar el arrendatario como garantías de valor residual.

El precio de ejercicio de una opción de compra si el arrendatario está razonablemente seguro de ejercer esa opción

Medición Posterior

Módelo Costo

Plazo del arrendamiento

Una entidad determinará el plazo del arrendamiento como el periodo no cancelable de un arrendamiento, junto con:

(a) los periodos cubiertos por una opción de ampliar el arrendamiento si el arrendatario va a ejercer con razonable certeza esa opción; y