IGV DE LOS NO DOMICILIADOS Y RENTA DE FUENTE PERUANA - EXTRANJERA

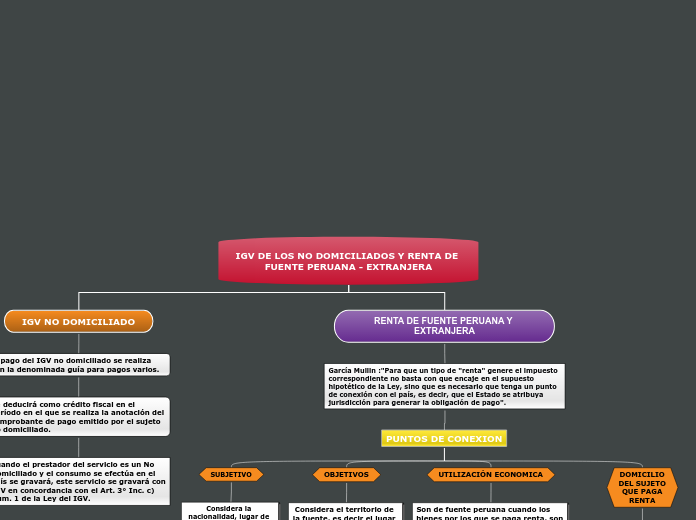

IGV NO DOMICILIADO

El pago del IGV no domiciliado se realiza con la denominada guía para pagos varios.

Se deducirá como crédito fiscal en el período en el que se realiza la anotación del comprobante de pago emitido por el sujeto no domiciliado.

Cuando el prestador del servicio es un No Domiciliado y el consumo se efectúa en el país se gravará, este servicio se gravará con IGV en concordancia con el Art. 3° Inc. c) Num. 1 de la Ley del IGV.

RENTA DE FUENTE PERUANA Y EXTRANJERA

García Mullin :"Para que un tipo de "renta" genere el impuesto correspondiente no basta con que encaje en el supuesto hipotético de la Ley, sino que es necesario que tenga un punto de conexión con el país, es decir, que el Estado se atribuya jurisdicción para generar la obligación de pago".

PUNTOS DE CONEXION

SUBJETIVO

Considera la nacionalidad, lugar de domicilio de las personas naturales o el

lugar de constitución para las personas jurídicas.

OBJETIVOS

Considera el territorio de la fuente, es decir el lugar donde se realiza el acto gravado.

UTILIZACIÓN ECONOMICA

Son de fuente peruana cuando los

bienes por los que se paga renta, son

utilizados en el país.

DOMICILIO

DEL SUJETO

QUE PAGA

RENTA

Son de fuente peruana cuando

dicha renta es pagada por un

sujeto domiciliado en el país.