PORQUE SE EVALUA LA EMPRESA

CONCEPTOS EVALUAR

NEECIDADES DE EVALUACIOJN

QUE MIDE LA EVALUACION

TIPOS DE EVALUCAION

EJECUCION DE LA EVALUACION

CAUSAS COMUNES DE LA ADMINISTRACION DEBIL E INEFICIENTE

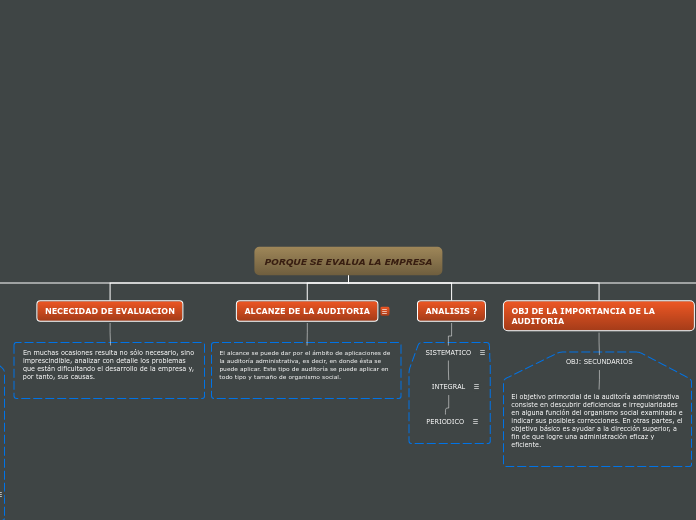

NECECIDAD DE EVALUACION

En muchas ocasiones resulta no sólo necesario, sino imprescindible, analizar con detalle los problemas que están dificultando el desarrollo de la empresa y, por tanto, sus causas.

ALCANZE DE LA AUDITORIA

El alcance se puede dar por el ámbito de aplicaciones de la auditoría administrativa, es decir, en donde ésta se puede aplicar. Este tipo de auditoría se puede aplicar en todo tipo y tamaño de organismo social.

ANALISIS ?

SISTEMATICO

INTEGRAL

PERIODICO

OBJ DE LA IMPORTANCIA DE LA AUDITORIA

OBJ: SECUNDARIOS

El objetivo primordial de la auditoría administrativa consiste en descubrir deficiencias e irregularidades en alguna función del organismo social examinado e indicar sus posibles correcciones. En otras partes, el objetivo básico es ayudar a la dirección superior, a fin de que logre una administración eficaz y eficiente.

AUDITORIA FINANCIERA Y ADMINISTRATIVA (DIFERENCIA)

FINANCIERA

ADMINISTRATIVA