ZONAS FRANCAS

DECRETO 1165-2019

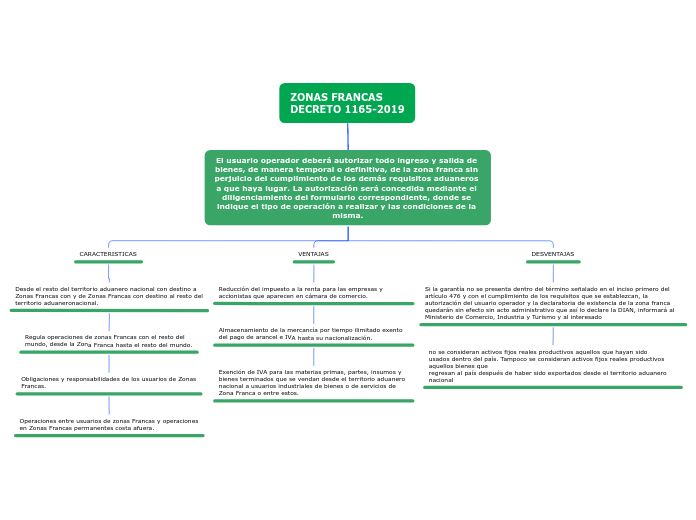

El usuario operador deberá autorizar todo ingreso y salida de bienes, de manera temporal o definitiva, de la zona franca sin perjuicio del cumplimiento de los demás requisitos aduaneros a que haya lugar. La autorización será concedida mediante el diligenciamiento del formulario correspondiente, donde se indique el tipo de operación a realizar y las condiciones de la misma.

CARACTERISTICAS

Desde el resto del territorio aduanero nacional con destino a

Zonas Francas con y de Zonas Francas con destino al resto del

territorio aduaneronacional.

Regula operaciones de zonas Francas con el resto del

mundo, desde la Zona Franca hasta el resto del mundo.

Obligaciones y responsabilidades de los usuarios de Zonas

Francas.

Operaciones entre usuarios de zonas Francas y operaciones

en Zonas Francas permanentes costa afuera.

VENTAJAS

Reducción del impuesto a la renta para las empresas y accionistas que aparecen en cámara de comercio.

Almacenamiento de la mercancía por tiempo ilimitado exento del pago de arancel e IVA hasta su nacionalización.

Exención de IVA para las materias primas, partes, insumos y bienes terminados que se vendan desde el territorio aduanero nacional a usuarios industriales de bienes o de servicios de Zona Franca o entre estos.

DESVENTAJAS

Si la garantía no se presenta dentro del término señalado en el inciso primero del artículo 476 y con el cumplimiento de los requisitos que se establezcan, la autorización del usuario operador y la declaratoria de existencia de la zona franca quedarán sin efecto sin acto administrativo que así lo declare la DIAN, informará al Ministerio de Comercio, Industria y Turismo y al interesado

no se consideran activos fijos reales productivos aquellos que hayan sido

usados dentro del país. Tampoco se consideran activos fijos reales productivos aquellos bienes que

regresan al país después de haber sido exportados desde el territorio aduanero nacional