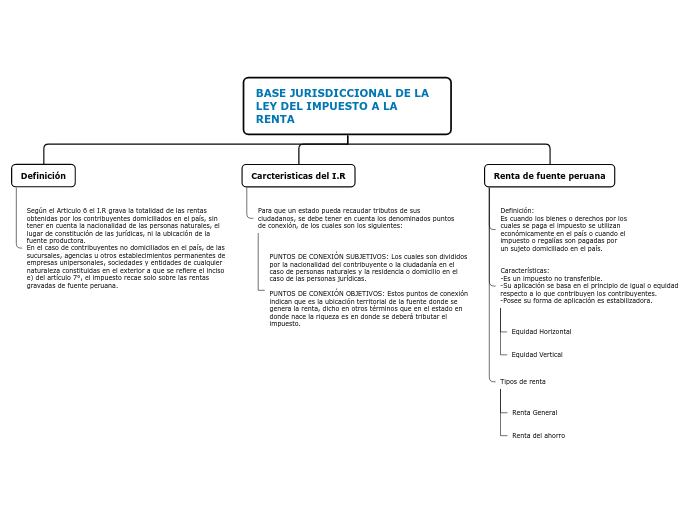

BASE JURISDICCIONAL DE LA LEY DEL IMPUESTO A LA RENTA

Definición

Según el Articulo 6 el I.R grava la totalidad de las rentas obtenidas por los contribuyentes domiciliados en el país, sin tener en cuenta la nacionalidad de las personas naturales, el lugar de constitución de las jurídicas, ni la ubicación de la fuente productora.

En el caso de contribuyentes no domiciliados en el país, de las sucursales, agencias u otros establecimientos permanentes de empresas unipersonales, sociedades y entidades de cualquier

naturaleza constituidas en el exterior a que se refiere el inciso e) del artículo 7°, el impuesto recae solo sobre las rentas gravadas de fuente peruana.

Carcteristicas del I.R

Para que un estado pueda recaudar tributos de sus ciudadanos, se debe tener en cuenta los denominados puntos de conexión, de los cuales son los siguientes:

PUNTOS DE CONEXIÓN SUBJETIVOS: Los cuales son divididos por la nacionalidad del contribuyente o la ciudadanía en el caso de personas naturales y la residencia o domicilio en el caso de las personas jurídicas.

PUNTOS DE CONEXIÓN OBJETIVOS: Estos puntos de conexión indican que es la ubicación territorial de la fuente donde se genera la renta, dicho en otros términos que en el estado en donde nace la riqueza es en donde se deberá tributar el impuesto.

Renta de fuente peruana

Definición:

Es cuando los bienes o derechos por los cuales se paga el impuesto se utilizan económicamente en el país o cuando el impuesto o regalías son pagadas por un sujeto domiciliado en el país.

Características:

-Es un impuesto no transferible.

-Su aplicación se basa en el principio de igual o equidad respecto a lo que contribuyen los contribuyentes.

-Posee su forma de aplicación es estabilizadora.

Equidad Horizontal

Equidad Vertical

Tipos de renta

Renta General

Renta del ahorro