DEL RÉGIMEN DE LAS PERSONAS MORALES CON FINES NO LUCRATIVOS

¿Quiénes se consideran personas morales con fines no lucrativos?

Sindicatos obreros y los organismos que los agrupen

Asociaciones patronales

Cámaras de comercio e industria, agrupaciones agrícolas, ganaderas, pesqueras o silvícolas,

así como los organismos que las reúnan.

Colegios de profesionales y los organismos que los agrupen.

Asociaciones civiles y sociedades de responsabilidad limitada de interés público que administren en forma descentralizada los distritos o unidades de riego.

Instituciones de asistencia o beneficencia, autorizadas por las leyes, sociedades o asociaciones civiles, organizadas sin fines de lucro y autorizadas para recibir donativos como beneficiarios a sectores, y regiones de escasos recursos

Sociedades cooperativas de consumo.

Organismos que agrupen a las sociedades cooperativas.

Sociedades mutualistas y Fondos de Aseguramiento Agropecuario y Rural, que no operen con terceros y no realicen gastos para la adquisición de negocios

Sociedades o asociaciones de carácter civil que se dediquen a la enseñanza, con autorización o reconocimiento de validez oficial de estudios de la Ley General de Educación, así como las instituciones creadas por decreto presidencial o por ley.

Sociedades o asociaciones de carácter civil dedicadas a la investigación científica o tecnológica que se encuentren inscritas en el Registro Nacional de Instituciones Científicas y Tecnológicas.

Asociaciones o sociedades civiles, organizadas sin fines de lucro y autorizadas para recibir

donativos

Instituciones o sociedades civiles, constituida con el objeto de administrar

fondos o cajas de ahorro, y aquéllas que se refiera la legislación laboral, como las sociedades cooperativas de ahorro y préstamo

Asociaciones de padres de familia constituidas y registradas en los términos del Reglamento de Asociaciones de Padres de Familia de la Ley General de Educación.

Sociedades de gestión colectiva constituidas de acuerdo con la Ley Federal del Derecho de Autor

Asociaciones o sociedades civiles organizadas con fines políticos, o asociaciones religiosas constituidas de conformidad con la Ley de Asociaciones Religiosas y Culto Público

Asociaciones o sociedades civiles que otorguen becas, a que se refiere el artículo 83 de esta Ley.

Asociaciones civiles de colonos y las asociaciones civiles que se dediquen exclusivamente a la administración de un inmueble de propiedad en condominio.

Las sociedades o asociaciones civiles, sin fines de lucro que se constituyan y funcionen solo para la realización de actividades de investigación o preservación de la flora o fauna silvestre, terrestre o acuática, dentro de las áreas geográficas definidas que señale el SAT, así como las que funcionen solo para promover entre la población la prevención y control de la contaminación del agua, del aire y del suelo, la protección al ambiente y la preservación y restauración del equilibrio ecológico.

Las asociaciones y sociedades civiles, que se dedican solo a la reproducción de especies en protección y peligro de extinción y a la conservación de su hábitat, cumpliendo con las reglas de carácter general del SAT.

Las sociedades de inversión especializadas de fondos para el retiro.

Los partidos y asociaciones políticas, legalmente reconocidos.

La Federación, las entidades federativas, los municipios y las instituciones que por Ley estén

obligadas a entregar al Gobierno Federal el importe íntegro de su remanente de operación.

Los organismos descentralizados que no tributen conforme al Título II de esta Ley.

Instituciones de asistencia o de beneficencia, autorizadas por las leyes de la materia y

organizadas sin fines de lucro, así como las sociedades o asociaciones civiles, organizadas sin fines de lucro y autorizadas para recibir donativos

Asociaciones Deportivas reconocidas por la Comisión Nacional del Deporte, siempre y cuando

éstas sean miembros del Sistema Nacional del Deporte, en términos de la Ley General de

Cultura Física y Deporte.

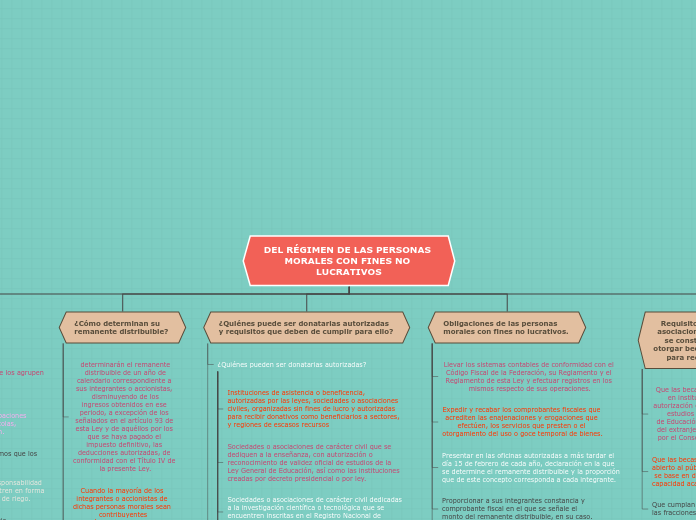

¿Cómo determinan su remanente distribuible?

determinarán el remanente

distribuible de un año de calendario correspondiente a sus integrantes o accionistas, disminuyendo de los

ingresos obtenidos en ese periodo, a excepción de los señalados en el artículo 93 de esta Ley y de aquéllos por los que se haya pagado el impuesto definitivo, las deducciones autorizadas, de conformidad con el Título IV de la presente Ley.

Cuando la mayoría de los integrantes o accionistas de dichas personas morales sean contribuyentes

del Título II de esta Ley, el remanente distribuible se calculará sumando los ingresos y disminuyendo las

deducciones que correspondan, en los términos de las disposiciones de dicho Título. Cuando la mayoría

de los integrantes de dichas personas morales sean contribuyentes del Título IV, Capítulo II, Sección I de

esta Ley, el remanente distribuible se calculará sumando los ingresos y disminuyendo las deducciones

que correspondan, en los términos de dicha Sección, según corresponda.

Los integrantes o accionistas de las personas morales a que se refiere el artículo 79 de esta Ley,

considerarán como remanente distribuible únicamente los ingresos que dichas personas les entreguen en

efectivo o en bienes.

¿Quiénes puede ser donatarias autorizadas y requisitos que deben de cumplir para ello?

¿Quiénes pueden ser donatarias autorizadas?

Instituciones de asistencia o beneficencia, autorizadas por las leyes, sociedades o asociaciones civiles, organizadas sin fines de lucro y autorizadas para recibir donativos como beneficiarios a sectores, y regiones de escasos recursos

Sociedades o asociaciones de carácter civil que se dediquen a la enseñanza, con autorización o reconocimiento de validez oficial de estudios de la Ley General de Educación, así como las instituciones creadas por decreto presidencial o por ley.

Sociedades o asociaciones de carácter civil dedicadas a la investigación científica o tecnológica que se encuentren inscritas en el Registro Nacional de Instituciones Científicas y Tecnológicas.

Asociaciones o sociedades civiles, organizadas sin fines de lucro y autorizadas para recibir donativos

Las sociedades o asociaciones civiles, sin fines de lucro que se constituyan y funcionen solo para la realización de actividades de investigación o preservación de la flora o fauna silvestre, terrestre o acuática, dentro de las áreas geográficas definidas que señale el SAT, así como las que funcionen solo para promover entre la población la prevención y control de la contaminación del agua, del aire y del suelo, la protección al ambiente y la preservación y restauración del equilibrio ecológico.

Las asociaciones y sociedades civiles, que se dedican solo a la reproducción de especies en protección y peligro de extinción y a la conservación de su hábitat, cumpliendo con las reglas de carácter general del SAT.

Instituciones de asistencia o de beneficencia, autorizadas por las leyes de la materia y organizadas sin fines de lucro, así como las sociedades o asociaciones civiles, organizadas sin fines de lucro y autorizadas para recibir donativos en los términos de esta Ley.

Requisitos

Que se constituyan y funcionen solo como entidades que se dediquen a cualquiera de las fracciones VI, X, XI, XII, XIX, XX y XXV del artículo 79 de esta Ley y que, de conformidad con las reglas que expida el SAT, una parte sustancial de sus ingresos la reciban de fondos proporcionados por la Federación, entidades federativas o municipios, de donativos o ingresos derivados de la realización de su objeto social. Aquellas entidades que se emita una autorización para recibir donativos deducibles en el extranjero conforme a los tratados internacionales, además de cumplir con lo anterior, no podrán recibir ingresos en cantidades excesivas por concepto de arrendamiento, intereses, dividendos o regalías o por actividades no relacionadas con su objeto social

Que las actividades que desarrollen tengan como finalidad el cumplimiento de su objeto social, sin que puedan intervenir en campañas políticas o involucrarse en actividades de propaganda.

Las personas de este artículo podrán realizar actividades destinadas a influir en la legislación, siempre que dichas actividades no sean remuneradas y no se realicen en favor de personas o sectores que les hayan otorgado donativos y además

Que destinen sus activos sólo a los fines de su objeto social, no pudiendo otorgar beneficios sobre el remanente distribuible a PF o a sus integrantes PF o PM, salvo que se trate, de alguna de las personas morales o fideicomisos autorizados para recibir donativos deducibles de impuestos o se trate de la remuneración de servicios efectivamente recibidos.

Que al momento de su liquidación o cambio de residencia para efectos fiscales, destinen la

totalidad de su patrimonio a entidades autorizadas para recibir donativos deducibles.

En casos de revocación de la autorización o cuando su vigencia haya concluido y no se haya obtenido nuevamente o renovado la misma dentro de los 12 meses siguientes a la fecha en que surta efectos la notificación correspondiente, se deberá acreditar que los donativos recibidos fueron utilizados para los fines propios de su objeto social. Respecto de los donativos que no fueron destinados para esos fines, los deberán destinar a otras entidades autorizadas para recibir donativos deducibles

Mantener a disposición del público en general la información relativa a la autorización para

recibir donativos, al uso y destino que se haya dado a los donativos recibidos, así como al cumplimiento de sus obligaciones fiscales, y en su caso, la información a que se refiere la fracción II de este artículo, por el plazo y en los términos que mediante reglas de carácter general fije el Servicio de Administración Tributaria.

En los casos en que a las personas morales con fines no lucrativos o a los fideicomisos se les haya revocado o no se les haya renovado la autorización para recibir donativos derivado del incumplimiento de la obligación de poner a disposición del público en general la información relativa al uso o destino de los donativos recibidos a que se refiere el párrafo anterior, sólo estarán en posibilidad de obtener una nueva autorización si cumplen con la citada obligación omitida, previamente a la obtención de la nueva autorización.

Informar a las autoridades fiscales, a través de los medios y formatos electrónicos, que señale el SAT, a más tardar el día 17 del mes inmediato posterior a aquel en el que se realice la operación, de los donativos recibidos en efectivo en moneda nacional o extranjera, así como en piezas de oro o de plata, cuyo monto sea superior a cien mil pesos

Informar a las autoridades fiscales, en los términos que señale el SAT, de las operaciones que celebren con partes relacionadas y de los servicios que reciban o de los bienes que adquieran, de personas que les hayan otorgado donativos deducibles.

Que cuenten con las estructuras y procesos de un gobierno corporativo, para la dirección y el control de la PM, que cumpla con las reglas que emita el SAT.

Esta fracción sólo será aplicable tratándose de PM con fines no lucrativos con ingresos totales anuales de más de 100 millones de pesos o que tengan un patrimonio de más de 500 millones de pesos

Obligaciones de las personas morales con fines no lucrativos.

Llevar los sistemas contables de conformidad con el Código Fiscal de la Federación, su Reglamento y el Reglamento de esta Ley y efectuar registros en los mismos respecto de sus operaciones.

Expedir y recabar los comprobantes fiscales que acrediten las enajenaciones y erogaciones que efectúen, los servicios que presten o el otorgamiento del uso o goce temporal de bienes.

Presentar en las oficinas autorizadas a más tardar el día 15 de febrero de cada año, declaración en la que se determine el remanente distribuible y la proporción que de este concepto corresponda a cada integrante.

Proporcionar a sus integrantes constancia y comprobante fiscal en el que se señale el monto del remanente distribuible, en su caso.

Expedir las constancias y el comprobante fiscal y proporcionar la información a que se refiere la fracción III del artículo 76 de esta Ley; retener y enterar el impuesto a cargo de terceros y exigir el comprobante respectivo, cuando hagan pagos a terceros y estén obligados a ello en los términos de esta Ley. Deberán cumplir con las obligaciones a que se refiere el artículo 99 de la misma Ley, cuando hagan pagos que a la vez sean ingresos en los términos del Título IV, Capítulo I del presente ordenamiento.

Requisitos que deben de cumplir las asociaciones o sociedades civiles, que se constituyan con el propósito de otorgar becas para obtener autorización para recibir donativos deducibles.

Que las becas se otorguen para realizar estudios en instituciones de enseñanza que tengan

autorización o reconocimiento de validez oficial de estudios en los términos de la Ley General

de Educación o, cuando se trate de instituciones del extranjero, éstas se encuentren reconocidas por el Consejo Nacional de Ciencia y Tecnología.

Que las becas se otorguen mediante concurso abierto al público en general y su asignación

se base en datos objetivos relacionados con la capacidad académica del candidato.

Que cumplan con los requisitos a los que se refieren las fracciones II a VIII del artículo 82 de esta Ley.