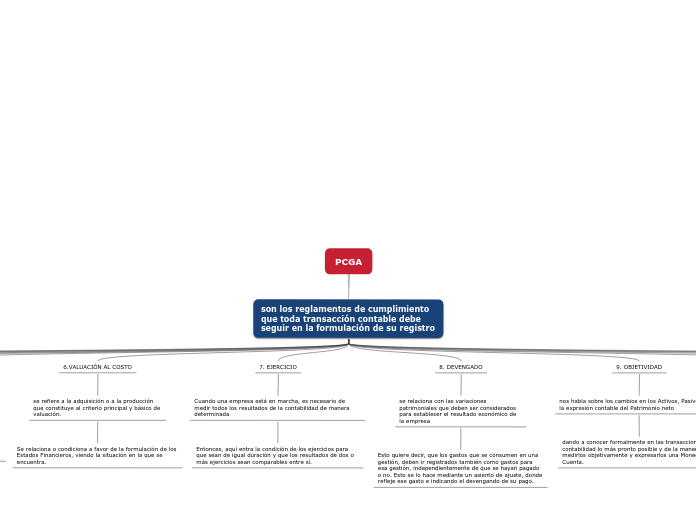

PCGA

son los reglamentos de cumplimiento que toda transacción contable debe seguir en la formulación de su registro

1. LA EQUIDAD

imparcialidad y transparencia en los estados financieros

La equidad entre intereses opuestos debe ser una preocupación constante en la parte de la contabilidad, puesto que los qué sirven o utilizan los datos contables pueden encontrarse ante el hecho que sus intereses particulares se hallen en conflicto.

2. ENTE

se refiere a que los Estados Financieros

con un ente "o persona", el mismo que es un elemento subjetivo

3.BIENES ECONÓMICOS

se refiere a los bienes económicos

ya sean materiales o inmateriales, pero deben poseer un valor económico y por ende ser susceptible de ser valuados en términos monetarios.

4.MONEDA DE CUENTA

indica que los estados financieros en su reflejo patrimonial

deben emplear un recurso de componente heterogéneo o expresión que ayude a agrupar y comparar con facilidad.

Subtopic

5.EMPRESA EN MARCHA

estados financieros pertenecen a la realidad que vive

una empresa en marcha, considerándose que el concepto que informa la mencionada expresión, se refiere a todo el organismo económico y la cuya existencia temporal que tiene plena vigencia y proyección futura.

6.VALUACIÓN AL COSTO

se refiere a la adquisición o a la producción que constituye al criterio principal y básico de valuación.

Se relaciona o condiciona a favor de la formulación de los Estados Financieros, viendo la situación en la que se encuentra.

7. EJERCICIO

Cuando una empresa está en marcha, es necesario de medir todos los resultados de la contabilidad de manera determinada

Entonces, aquí entra la condición de los ejercicios para que sean de igual duración y que los resultados de dos o más ejercicios sean comparables entre sí.

8. DEVENGADO

se relaciona con las variaciones patrimoniales que deben ser considerados para establecer el resultado económico de la empresa

Esto quiere decir, que los gastos que se consumen en una gestión, deben ir registrados también como gastos para esa gestión, independientemente de que se hayan pagado o no. Esto se lo hace mediante un asiento de ajuste, donde refleje ese gasto e indicando el devengando de su pago.

9. OBJETIVIDAD

nos habla sobre los cambios en los Activos, Pasivos y de la expresión contable del Patrimonio neto

dando a conocer formalmente en las transacciones de contabilidad lo más pronto posible y de la manera de medirlos objetivamente y expresarlos una Moneda en Cuenta.

10. REALIZACIÓN

se refiere a los registros que deben ser computarizados al momento de ser realizados.

En este principio de Realización, debe establecerse con carácter general que el concepto realizado participa del concepto Devengado.

11. PRUDENCIA

significa que cuando se debe elegir entre dos valores para un elemento del activo

normalmente se debe optar por el más bajo, o bien que una operación se contabiliza de tal modo que la alícuota del propietario sea menor.

12. UNIFORMIDAD

cuando fueren aplicables, y las normas particulares utilizados para preparar los estados financieros de un determinado ente deben ser aplicados uniformemente de un ejercicio a otro.

el principio de Uniformidad no debe conducir a mantener inalterables aquellos principios generales, cuando fueren aplicables, o normas particulares que los con circunstancias aconsejan sean modificados.

13. MATERIALIDAD

Al ponderar la correcta aplicación de los principios generales y normas particulares, deben necesariamente actuarse con sentido práctico.

Frecuentemente se presentan situaciones que no encuadran dentro de aquellos y que sin embargo no presentan problemas para el afecto que producen no distorsionar el cuadro general.

14. EXPOSICIÓN

se refiere a que los Estados Financieros, deben contener toda la información y discriminación básica y adicional que sea necesaria, para una adecuada interpretación de la situación financiera y de los resultados económicos del ente a qué se refieren.

Los estados financieros también llega a manos de personas que no conocen sobre el tema de contabilidad, personas profanas en esta materia, por ello la presentación de los mismos deben ser de fácil entendimiento y contener toda la información necesaria para que sea sencilla de comprender para esas personas.