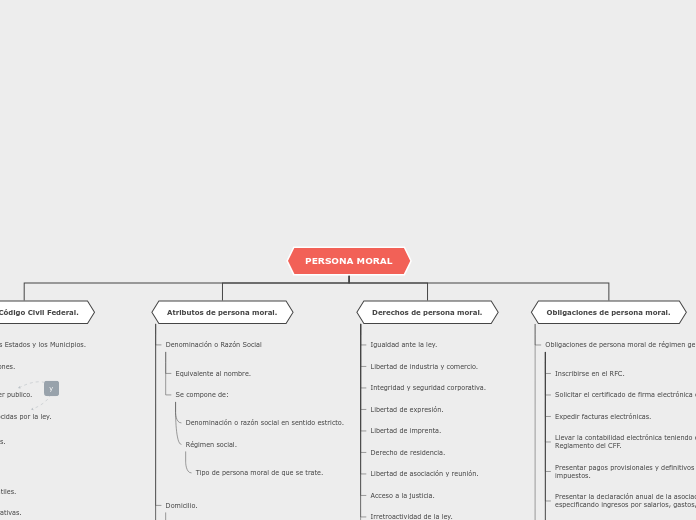

PERSONA MORAL

Art. 25 Código Civil Federal.

Nación, los Estados y los Municipios.

Corporaciones.

Carácter publico.

Reconocidas por la ley.

Sociedades.

Civiles.

Mercantiles.

Cooperativas.

Mutualistas.

Referentes a la fracción XVI del

artículo 123 de la Constitución Federal.

Sindicatos.

Asociaciones profesionales.

Y demás.

Asociaciones con fines.

Políticos.

Científicos.

Artísticos.

Recreo.

Cualquier otro fin lícito.

Personas morales extranjeras de naturaleza privada.

Atributos de persona moral.

Denominación o Razón Social

Equivalente al nombre.

Se compone de:

Denominación o razón social en sentido estricto.

Régimen social.

Tipo de persona moral de que se trate.

Domicilio.

Donde la sociedad tenga su administración.

Patrimonio.

Bienes.

Derechos.

Obligaciones

Capacidad

Objetivo social.

Ejercida por sus representantes.

Administradores.

Directivos.

Derechos de persona moral.

Igualdad ante la ley.

Libertad de industria y comercio.

Integridad y seguridad corporativa.

Libertad de expresión.

Libertad de imprenta.

Derecho de residencia.

Libertad de asociación y reunión.

Acceso a la justicia.

Irretroactividad de la ley.

Derecho de audiencia y debido proceso legal.

Obligaciones de persona moral.

Obligaciones de persona moral de régimen general.

Inscribirse en el RFC.

Solicitar el certificado de firma electrónica o efirma.

Expedir facturas electrónicas.

Llevar la contabilidad electrónica teniendo en cuenta el Reglamento del CFF.

Presentar pagos provisionales y definitivos de los impuestos.

Presentar la declaración anual de la asociación, especificando ingresos por salarios, gastos, etc.

Presentar la Declaración Informativa de Operaciones a Terceros, siempre que se encuentren sujetos al IVA.

Realizar retenciones al ISR, cuando paguen salarios a sus trabajadores o efectúen pagos a personas físicas por la prestación de servicios profesionales.

Presentar al SAT aviso de préstamos, aportaciones para futuros aumentos de capital que se reciba en efectivo, moneda nacional o extranjera, mayores a $600,000.00 pesos dentro de los 15 días posteriores a que se reciba la cantidad en el formato electrónico correspondiente.

Obligaciones de persona moral con fines no lucrativos.

Inscribirse y darse de alta en el RFC.

Expedir Comprobante Fiscal Digital por Internet, para poder acreditar ventas, servicios que presten o definir el uso temporal u otorgamiento de bienes inmuebles.

Llevar la contabilidad electrónica teniendo en cuenta lo establecido en el Reglamento del CFF.

Enviar las balanzas de comprobación y el catálogo de cuentas correspondientes a las actividades que han hecho a partir del primer día de enero de cada año.

Hay excepciones en la que las asociaciones deberán pagar ciertos impuestos debido a las actividades que realizan como: el ISR, impuestos retenidos o el IVA.

Presentar el DIOT cuando entreguen cantidades monetarias en efectivo como parte del subsidio para el empleo.

Calcular el impuesto anual de los trabajadores dentro de la asociación

Proporcionar a los integrantes de la sociedad una constancia donde se señale el monto restante distribuible.

En el caso de las Sociedades de Inversión en Instrumentos de Deuda o de Sociedades de Inversión de Renta Variables, deberán presentar ante el SAT una declaración donde informen sobre los datos contenidos en las constancias que expidan, así como el promedio mensual de las inversiones de cada persona que se emitió constancia.