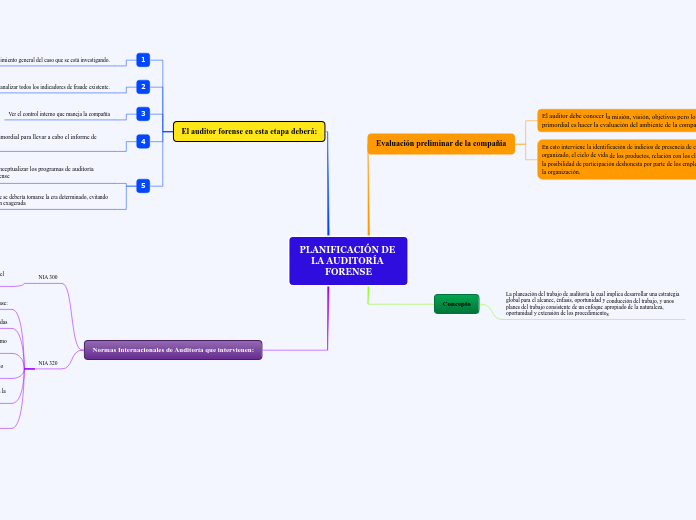

PLANIFICACIÓN DE LA AUDITORÍA FORENSE

Evaluación preliminar de la compañia

El auditor debe conocer la misión, visión, objetivos pero lo primordial es hacer la evaluación del ambiente de la compañía

En esto interviene la identificación de indicios de presencia de crimen organizado, el ciclo de vida de los productos, relación con los clientes y la posibilidad de participación deshonesta por parte de los empleados de la organización.

Concepto

La planeación del trabajo de auditoría la cual implica desarrollar una estrategia global para el alcance, énfasis, oportunidad y conducción del trabajo, y unos planes del trabajo consistente de un enfoque apropiado de la naturaleza, oportunidad y extensión de los procedimientos

El auditor forense en esta etapa deberá:

1

Lograr el entendimiento general del caso que se está investigando.

2

Después, analizar todos los indicadores de fraude existente.

3

Ver el control interno que maneja la compañía

4

Indagar lo primordial para llevar a cabo el informe de indagación

5

Conceptualizar los programas de auditoría forense

Al planear la auditoría forense se debería tomarse la era determinado, evitando extremos como la idealización exagerada

Normas Internacionales de Auditoría que intervienen:

NIA 300

Establece que para esta fase es de vital importancia conocer detalladamente el negocio, el sector y las variables relacionados con el posible caso de fraude

NIA 320

Estipula indicadores para esta fase:

Personal: se pueden encontrar comportamientos como vacaciones no tomadas

El indicador comercial y financiero: los hechos pueden suceder hechos como falta de registros y facturas

Estructural: puede presentarse el caso del desarrollo de una línea de negocio no acorde a la razón o actividad de la empresa

Cultural: Empleados guarden silencio sobre anomalías que se presenten en la compañía

Controles TIC: La importancia de los sistemas de información en nuestro trabajo de auditoría