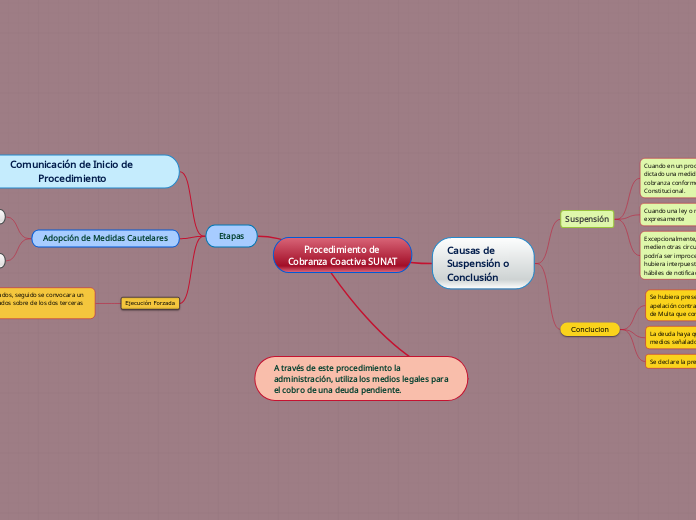

Procedimiento de Cobranza Coactiva SUNAT

Causas de Suspensión o Conclusión

Suspensión

Cuando en un proceso constitucional de amparo se hubiera dictado una medida cautelar que ordene la suspensión de la cobranza conforme a lo dispuesto en el Código Procesal Constitucional.

Cuando una ley o norma con rango de ley lo disponga expresamente

Excepcionalmente, tratándose de Órdenes de pago, y cuando medien otras circunstancias que evidencien que la cobranza podría ser improcedente y siempre que la reclamación se hubiera interpuesto dentro del plazo de veinte (20) días hábiles de notificada la Orden de Pago.

Conclucion

Se hubiera presentado oportunamente reclamación o apelación contra la Resolución de Determinación o Resolución de Multa que contenga la deuda tributaria puesta en cobranza

La deuda haya quedado extinguida por cualquiera de los medios señalados en el artículo 27º del Código Tributario

Se declare la prescripción de la deuda puesta en cobranza.

Etapas

Comunicación de Inicio de Procedimiento

Comienza con la notificación al deudor de la ejecución el cual tiene una un plazo de 7 días hábiles para la cancelación de la deuda.

Adopción de Medidas Cautelares

Por su finalidad

Previas

Definitivas

Por su configuración

Genéricas

Típicas

Ejecución Forzada

Se tasaran los vienes embargados, seguido se convocara un remate de los bienes embargados sobre de los dos terceras partes del valor tasado.