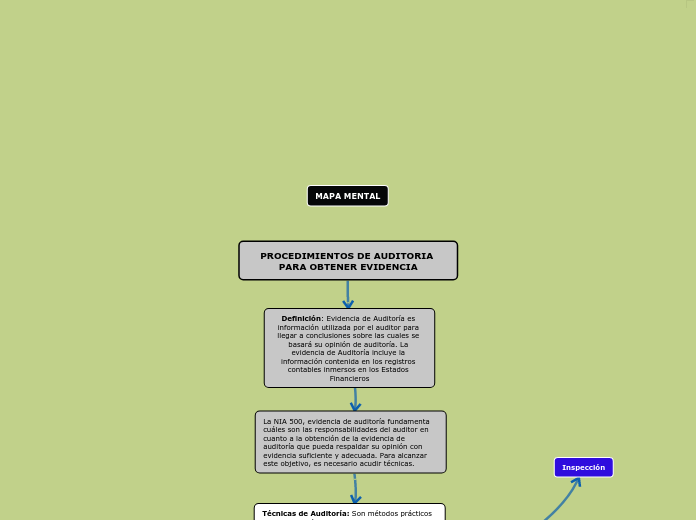

PROCEDIMIENTOS DE AUDITORIA PARA OBTENER EVIDENCIA

Definición: Evidencia de Auditoría es información utilizada por el auditor para llegar a conclusiones sobre las cuales se basará su opinión de auditoría. La evidencia de Auditoría incluye la información contenida en los registros contables inmersos en los Estados Financieros

La NIA 500, evidencia de auditoría fundamenta cuáles son las responsabilidades del auditor en cuanto a la obtención de la evidencia de auditoría que pueda respaldar su opinión con evidencia suficiente y adecuada. Para alcanzar este objetivo, es necesario acudir técnicas.

Técnicas de Auditoría: Son métodos prácticos de investigación y pruebas que el auditor utiliza para obtener la evidencia necesaria que le permita fundamentar su opinión profesional.

Los Procedimiento de Auditoría para obtener evidencia Son: