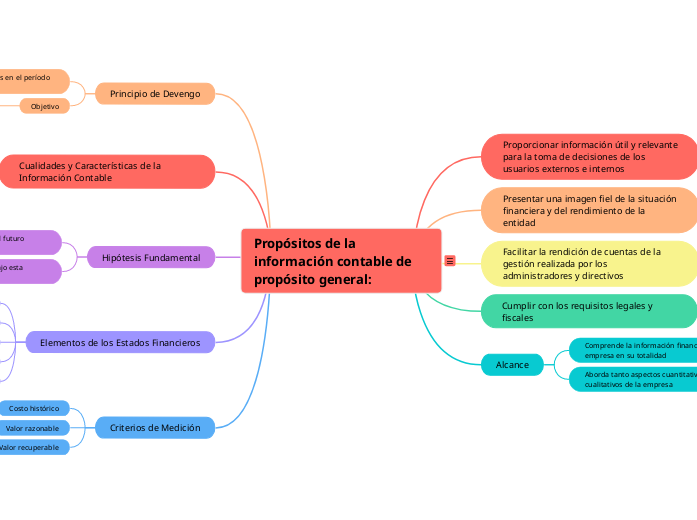

Propósitos de la información contable de propósito general:

Proporcionar información útil y relevante para la toma de decisiones de los usuarios externos e internos

Presentar una imagen fiel de la situación financiera y del rendimiento de la entidad

Facilitar la rendición de cuentas de la gestión realizada por los administradores y directivos

Cumplir con los requisitos legales y fiscales

Alcance

Comprende la información financiera de la empresa en su totalidad

Aborda tanto aspectos cuantitativos como cualitativos de la empresa

Principio de Devengo

Reconocimiento de ingresos y gastos en el período en que se generan

no cuando se reciben o pagan

Objetivo

reflejar la realidad económica de la empresa

Cualidades y Características de la Información Contable

Relevancia

Fiabilidad

Comprensibilidad

Comparabilidad

Consistencia

Hipótesis Fundamental

La empresa continuará operando en el futuro previsible

La información contable se prepara bajo esta hipótesis

asumiendo que la empresa no se liquidará en el corto plazo

Elementos de los Estados Financieros

Activos

Pasivos

Patrimonio

Ingresos

Gastos

Criterios de Medición

Costo histórico

Valor razonable

Valor recuperable