Regímenes Fiscales

De Salarios

¿Quiénes Tributan?

Los contribuyentes que reciben ingresos por la prestación de un servicio personal subordinado

Fundamento

ART. 94 LISR

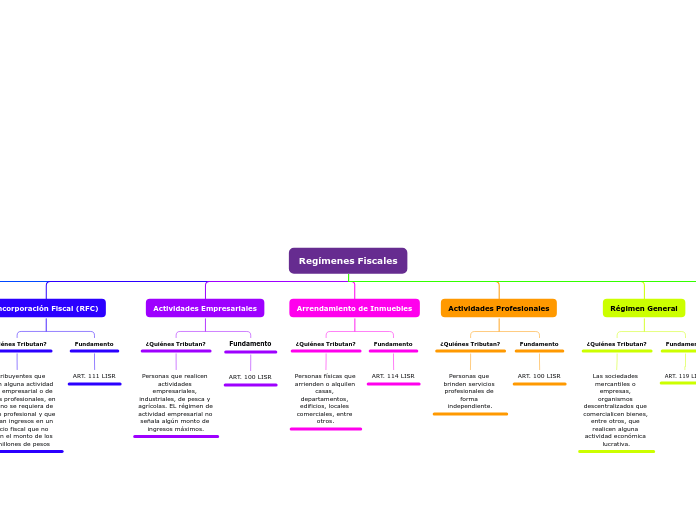

Incorporación Fiscal (RFC)

¿Quiénes Tributan?

Contribuyentes que realicen alguna actividad de tipo empresarial o de servicios profesionales, en la cual no se requiera de un título profesional y que obtengan ingresos en un ejercicio fiscal que no excedan el monto de los dos millones de pesos

Fundamento

ART. 111 LISR

Actividades Empresariales

¿Quiénes Tributan?

Personas que realicen actividades empresariales, industriales, de pesca y agrícolas. EL régimen de actividad empresarial no señala algún monto de ingresos máximos.

Fundamento

ART. 100 LISR

Arrendamiento de Inmuebles

¿Quiénes Tributan?

Personas físicas que arrienden o alquilen casas, departamentos, edificios, locales comerciales, entre otros.

Fundamento

ART. 114 LISR

Actividades Profesionales

¿Quiénes Tributan?

Personas que brinden servicios profesionales de forma independiente.

Fundamento

ART. 100 LISR

Régimen General

¿Quiénes Tributan?

Las sociedades mercantiles o empresas, organismos descentralizados que comercialicen bienes, entre otros, que realicen alguna actividad económica lucrativa.

Fundamento

ART. 119 LISR

Personas Morales con Fines no Lucrativos

¿Quiénes Tributan?

Entidades que no persigan con sus actividades generar ganancia, tales como Instituciones de Beneficencia, Asociaciones Religiosas, Asociaciones Patronales, entre otras.

Fundamento

ART. 82 LISR