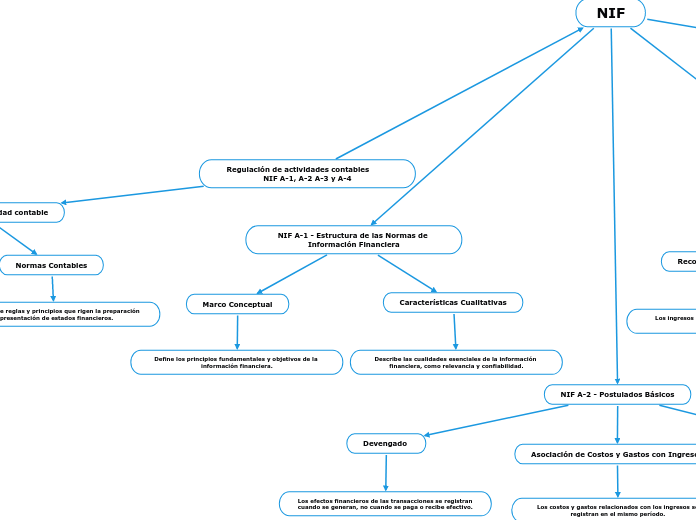

Regulación de actividades contables NIF A-1, A-2 A-3 y A-4

Regulación de la actividad contable

Reguladores

Entidades gubernamentales y organizaciones que establecen estándares contables y regulan la profesión contable.

Normas Contables

Conjunto de reglas y principios que rigen la preparación y presentación de estados financieros.

NIF

NIF A-2 - Postulados Básicos

Devengado

Los efectos financieros de las transacciones se registran cuando se generan, no cuando se paga o recibe efectivo.

Entidad Económica

Reconoce a la empresa como una entidad separada de sus propietarios.

Asociación de Costos y Gastos con Ingresos

Los costos y gastos relacionados con los ingresos se registran en el mismo período.

NIF A-1 - Estructura de las Normas de Información Financiera

Marco Conceptual

Define los principios fundamentales y objetivos de la información financiera.

Características Cualitativas

Describe las cualidades esenciales de la información financiera, como relevancia y confiabilidad.

NIF A-4 - Características Cualitativas de la Información Financiera

Comparabilidad

La información debe permitir la comparación entre diferentes periodos y entidades.

Confiabilidad

La información debe ser verificable y representar fielmente los hechos económicos.

Importancia Relativa

Los elementos significativos deben ser presentados de manera destacada.

Relevancia

La información debe influir en las decisiones de los usuarios.

NIF A-3 - Realización de Ingresos

Reconocimiento de Ingresos

Los ingresos se reconocen cuando se ganan y son realizables.

Criterios de Reconocimiento

Define cuándo los ingresos se consideran ganados y realizables.