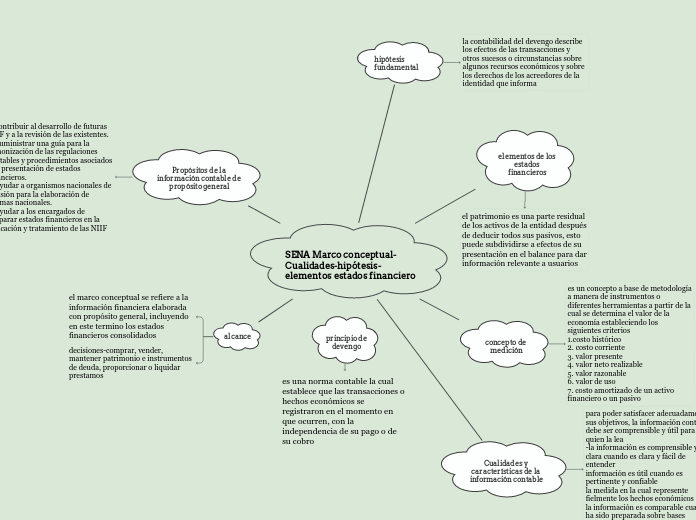

SENA Marco conceptual- Cualidades-hipótesis-elementos estados financiero

hipótesis fundamental

la contabilidad del devengo describe los efectos de las transacciones y otros sucesos o circunstancias sobre algunos recursos económicos y sobre los derechos de los acreedores de la identidad que informa

elementos de los estados financieros

el patrimonio es una parte residual de los activos de la entidad después de deducir todos sus pasivos, esto puede subdividirse a efectos de su presentación en el balance para dar información relevante a usuarios

concepto de medición

es un concepto a base de metodología a manera de instrumentos o diferentes herramientas a partir de la cual se determina el valor de la economía estableciendo los siguientes criterios 1.costo histórico 2. costo corriente 3. valor presente 4. valor neto realizable 5. valor razonable 6. valor de uso 7. costo amortizado de un activo financiero o un pasivo

Cualidades y características de la información contable

para poder satisfacer adecuadamente sus objetivos, la información contable debe ser comprensible y útil para quien la lea -la información es comprensible y clara cuando es clara y fácil de entender -la información es útil cuando es pertinente y confiable la medida en la cual represente fielmente los hechos económicos la información es comparable cuando ha sido preparada sobre bases uniformes

Propósitos de la información contable de propósito general

1. contribuir al desarrollo de futuras NIIF y a la revisión de las existentes. 2. suministrar una guía para la armonización de las regulaciones contables y procedimientos asociados a la presentación de estados financieros. 3. ayudar a organismos nacionales de emisión para la elaboración de normas nacionales. 4. ayudar a los encargados de preparar estados financieros en la aplicación y tratamiento de las NIIF

alcance

el marco conceptual se refiere a la información financiera elaborada con propósito general, incluyendo en este termino los estados financieros consolidados

decisiones-comprar, vender, mantener patrimonio e instrumentos de deuda, proporcionar o liquidar prestamos