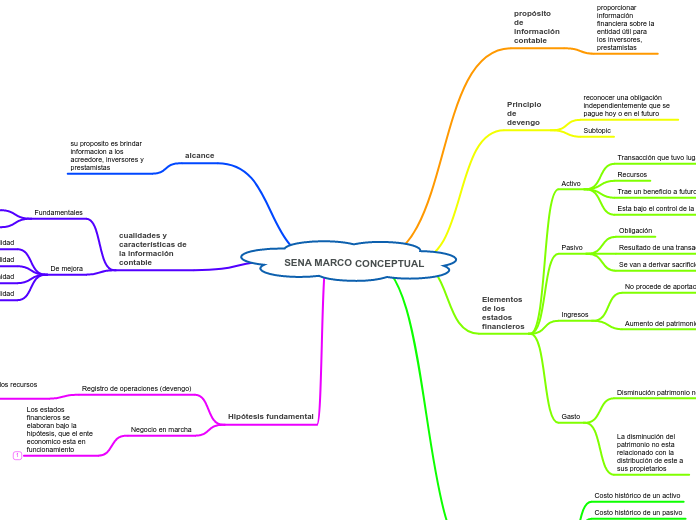

SENA MARCO CONCEPTUAL

propósito de información contable

proporcionar información financiera sobre la entidad útil para los inversores, prestamistas

Principio de devengo

reconocer una obligación independientemente que se pague hoy o en el futuro

Subtopic

Elementos de los estados financieros

Activo

Transacción que tuvo lugar

Recursos

Trae un beneficio a futuro

Esta bajo el control de la empresa

Pasivo

Obligación

Resultado de una transacción

Se van a derivar sacrificios de beneficios futuros

Ingresos

No procede de aportaciones

Aumento del patrimonio neto

aumenta el valor de los activos

aumenta los beneficios del periodo

disminución del pasivo

Gasto

Disminución patrimonio neto

Transacción que da salida o disminución al valor de los activos

aumento de los pasivos

Disminuye beneficios del periodo

La disminución del patrimonio no esta relacionado con la distribución de este a sus propietarios

criterio de medición

Costo histórico de un activo

Costo histórico de un pasivo

Costo corriente de un activo

costo corriente de un pasivo

Valor realizable de un activo

Valor realizable de un pasivo

Valor presente de un activo

Valor presente de un pasivo

alcance

su proposito es brindar informacion a los acreedore, inversores y prestamistas

cualidades y características de la información contable

Fundamentales

relevancia

representación fiel

De mejora

Comparabilidad

Verificabilidad

Oportunidad

Comprensibilidad

Hipótesis fundamental

Registro de operaciones (devengo)

Describe sucesos y circunstancias sobre los recursos económicos y derechos de acreedores

Negocio en marcha

Los estados financieros se elaboran bajo la hipótesis, que el ente economico esta en funcionamiento