TEORÍA DEL PENSAMIENTO CONTABLE

primera es cuela de interés en la historia de la contabilidad.

Implementa las reglas de movimiento de cuentas.

Establese relación entre la contabilidad y la administración.

Se apoya en las reacciones jurídicas.

Énfasis e n la disciplina contable.

Nicontismo económico Europeo

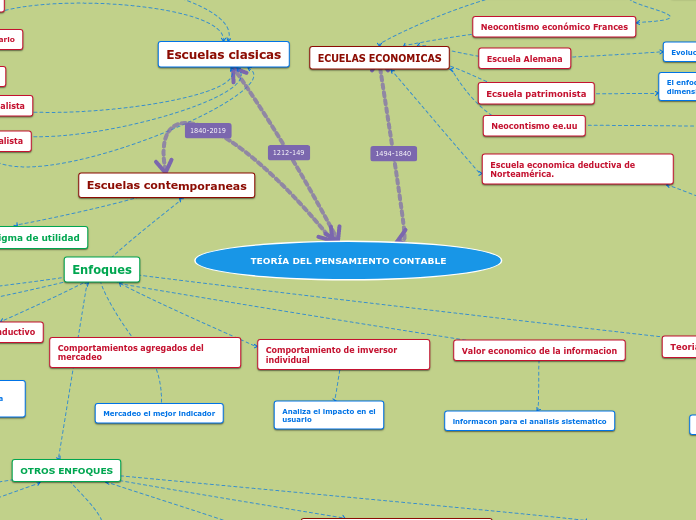

Neocontismo económico Frances

Escuela economica deductiva de Norteamérica.

El capital entregado a la empresa es la causa de la constitución.

Movimiento de los valores.

Evolución del concepto del valor

El enfoque económico cobra su total dimensión.

Reglas de la disciplina son producto de la experiencia.

Busca el sutento de la contabilidad en la teoría económica.

La formación semiaxiomatica

Estados financieros y necesidades de los usuarios.

Características de la formación de Richard mattessich

El programa formalizadores

Comportamientos agregados del mercadeo

Estudia practicas contables

identifica informacion mas importante

permite el desarrollo adecuado de una forma adecuada.

Comportamiento de imversor individual

Analiza el impacto en el usuario

Valor economico de la informacion

informacon para el analisis sistematico

Teoria positivista de la contabilidad

Limita la teoria contable

Mercadeo el mejor indicador