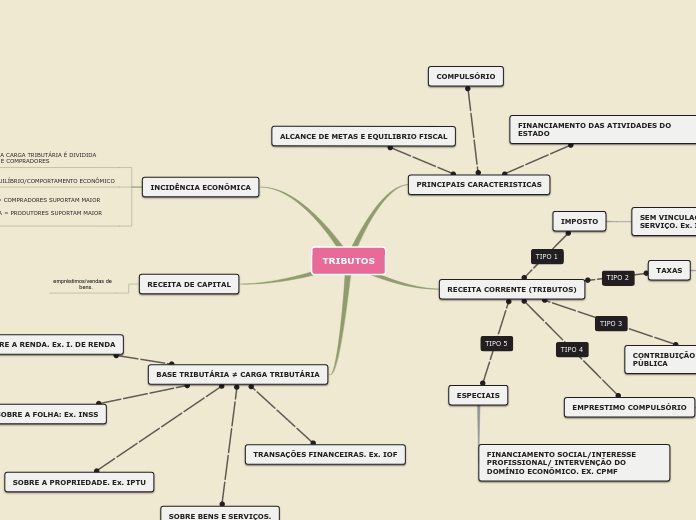

PRINCIPAIS CARACTERISTICAS

RECEITA CORRENTE (TRIBUTOS)

MANEIRA PELA QUAL A CARGA TRIBUTÁRIA É DIVIDIDA ENTRE VENDEDORES E COMPRADORES

ALTERAÇÃO DO EQUILÍBRIO/COMPORTAMENTO ECONÔMICO

↑ OFERTA ELÁSTICA = COMPRADORES SUPORTAM MAIOR PARTE TRIBUTÁRIA

↑ DEMANDA ELÁSTICA = PRODUTORES SUPORTAM MAIOR PARTE TRIBUTÁRIA

empréstimos/vendas de

bens.

BASE TRIBUTÁRIA ≠ CARGA TRIBUTÁRIA

ALCANCE DE METAS E EQUILIBRIO FISCAL

FINANCIAMENTO DAS ATIVIDADES DO ESTADO

SEM VINCULAÇÃO A PRESTAÇÃO DE SERVIÇO. Ex. IPVA/IPTU

ASSOCIADA A PRESTAÇÃO DE UM SERVIÇO. EX. EMISSÃO DE DOCUMENTOS

CONTRIBUIÇÃO DE MELHORIA DE OBRA PÚBLICA

QUANDO CONSTATADO VALORIZAÇÃO DE IMOVÉIS

RESTITUIVÉL/TRANSITÓRIO; Ex. GUERRAS E CALAMIDADE PÚBLICA

FINANCIAMENTO SOCIAL/INTERESSE PROFISSIONAL/ INTERVENÇÃO DO DOMÍNIO ECONÔMICO. EX. CPMF

SOBRE A RENDA. Ex. I. DE RENDA

SOBRE A PROPRIEDADE. Ex. IPTU

TRANSAÇÕES FINANCEIRAS. Ex. IOF