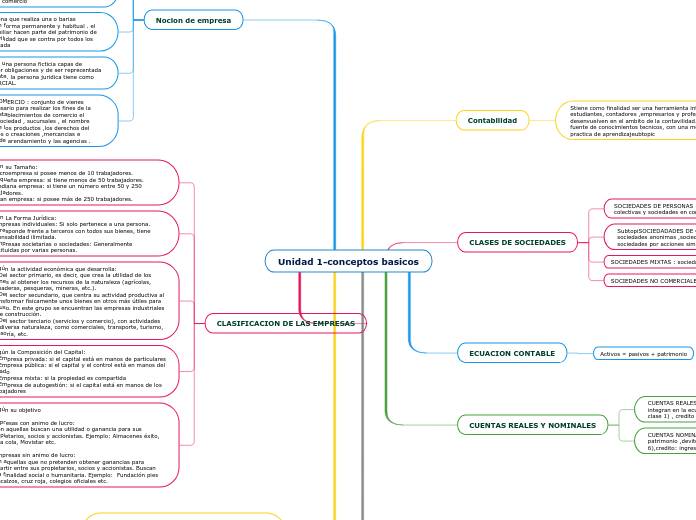

Unidad 1-conceptos basicos

Contabilidad

Stiene como finalidad ser una herramienta integral para los estudiantes, contadores ,empresarios y profesores que se desenvuelven en el ambito de la contavilidad.en si es una fuente de conocimientos tecnicos, con una metodologia practica de aprendizajeubtopic

La contabilidad, quizás es el elemento más importante en toda empresa o negocio, por cuanto permite conocer la realidad económica y financiera de la empresa, su evolución, sus tendencias y lo que se puede esperar de ella.

CLASES DE SOCIEDADES

SOCIEDADES DE PERSONAS : se dividen en sociedades colectivas y sociedades en comandita simple

SubtopiSOCIEDADADES DE CAPITAL:comformadas por sociedades anonimas ,sociedades en comanditas por acciones, sociedades por acciones simplificada

SOCIEDADES MIXTAS : sociedades de responsavilidad limitada

SOCIEDADES NO COMERCIALES : sociedad de hecho

ECUACION CONTABLE

Activos = pasivos + patrimonio

CUENTAS REALES Y NOMINALES

CUENTAS REALES :Activos = pasivos + patrimonio, que se integran en la ecuacion del balance general , debito :activo ( clase 1) , credito : pasivo (clase 2) y patrimonio ( clase 3)

CUENTAS NOMINALES: reprecenta la disminucion del patrimonio ,devito : gastos (clase 5) ,costos de venta (clase 6),credito: ingresos (clase 4)

PUC: es un instrumento consevido para armonizar y unificar el sistema contable de los principales sectores de la economia colombiana

ESTRUCTURACION CATALOGO DE CUENTAS :clase :primer digito,grupo:dosprimeros digitos ,cuenta: cuatro primeros digitos ,sub cuenta : seis primeros digitos

CLASE 1:ACTIVO,CLASE 2 : PASIVO, CLASE 3: PATRIMONIO, CLASE4 :INGRESOS, CLASE 5: GASTOS, CLASE 6: COSTO DE VENTA ,CLASE 7: COSTO DE PRODUCCION, CLASE 8:CUENTAS DE ORDEN DEUDORAS, CLASE 9:CUENTAS DE ORDEN ACREEDORAS

Nocion de empresa

las personas :representan los propietarios ,administradores y todas las personas que laboran en la empresa

capital: costituyen los aportes que hacen los propietarios de la empresa y puede estar representado en dinero , mercancia , muebles y otros vienes

trabajo:es la actividad que realizan las perzonas para lograr el objetivo de la empresa

empresa :toda actividad economica para la produccion,transformacion, circulacion, administracion o custodia de bienes . dicha actividad se realiza a traves de uno o mas establecimientos de comercio

personas naturales :persona que realiza una o barias actividades mercantiles en forma permanente y habitual . el patrimonio personal y familiar hacen parte del patrimonio de la empresa y la responsavilidad que se contra por todos los actos mercantiles es ilimitada

PERSONAS JURIDICAS :es una persona ficticia capas de ejercer derechos y contraer obligaciones y de ser reprecentada judicial y extra judicialmente. la persona juridica tiene como nombre SOCIEDAD COMERCIAL.

ESTABLECIMIENTO DE COMERCIO : conjunto de vienes organizados por el empresario para realizar los fines de la empresa se consideran establecimientos de comercio el domicilio principal de la sociedad , sucursales , el nombre comercial y las marcas de los productos ,los derechos del empresario sobre inventos o creaciones ,mercancias e instalaciones , contratos de arendamiento y las agencias .

CLASIFICACION DE LAS EMPRESAS

Según su Tamaño:

1. Microempresa si posee menos de 10 trabajadores.

2. Pequeña empresa: si tiene menos de 50 trabajadores.

3. Mediana empresa: si tiene un número entre 50 y 250 trabajadores.

4. Gran empresa: si posee más de 250 trabajadores.

Según La Forma Jurídica:

1. Empresas individuales: Si solo pertenece a una persona. Esta responde frente a terceros con todos sus bienes, tiene responsabilidad ilimitada.

2. Empresas societarias o sociedades: Generalmente constituidas por varias personas.

Según la actividad económica que desarrolla:

1. Del sector primario, es decir, que crea la utilidad de los bienes al obtener los recursos de la naturaleza (agrícolas, ganaderas, pesqueras, mineras, etc.).

2. Del sector secundario, que centra su actividad productiva al transformar físicamente unos bienes en otros más útiles para su uso. En este grupo se encuentran las empresas industriales y de construcción.

3. Del sector terciario (servicios y comercio), con actividades de diversa naturaleza, como comerciales, transporte, turismo, asesoría, etc.

Según la Composición del Capital:

1. Empresa privada: si el capital está en manos de particulares

2. Empresa pública: si el capital y el control está en manos del Estado

3. Empresa mixta: si la propiedad es compartida

4. Empresa de autogestión: si el capital está en manos de los trabajadores

Según su objetivo

Empresas con animo de lucro:

-Son aquellas buscan una utilidad o ganancia para sus propietarios, socios y accionistas. Ejemplo: Almacenes éxito, coca cola, Movistar etc.

-Empresas sin animo de lucro:

Son aquellas que no pretenden obtener ganancias para repartir entre sus propietarios, socios y accionistas. Buscan una finalidad social o humanitaria. Ejemplo: Fundación pies descalzos, cruz roja, colegios oficiales etc.