LIBRO MAYOR

LIBRO DIARIO

Los registros contables de la Empresa sirven como base para calcular los resultados de las operaciones de la misma. El proceso de registro de las transacciones requiere que sea hecho simultáneamente con las operaciones y en la medida en que se producen los intercambios.

El proceso para el registro de las operaciones contables puede ser enfocado con base en dos métodos principales: Contabilización en base de efectivo y en base de acumulaciones. En la práctica contable, prevalece la utilización de la segunda sobre la primera. Todos los registros contables de esta forma son efectuados con base en las acumulaciones de partidas de activos y pasivos. En este proceso de registro, se pueden originar errores u omisiones, por lo cual surgen los ajustes a las diferentes cuentas que componen los estados financieros. Debido al ciclo económico, toda entidad cierra sus operaciones en forma periódica al finalizar cada ciclo, las entidades deben tener analizadas y conciliadas las principales cuentas de sus estados financieros.

Los registros contables de la Empresa sirven como base para calcular los resultados de las operaciones de la misma. El proceso de registro de las transacciones requiere que sea hecho simultáneamente con las operaciones y en la medida en que se producen los intercambios.

El proceso para el registro de las operaciones contables puede ser enfocado con base en dos métodos principales: Contabilización en base de efectivo y en base de acumulaciones. En la práctica contable, prevalece la utilización de la segunda sobre la primera. Todos los registros contables de esta forma son efectuados con base en las acumulaciones de partidas de activos y pasivos. En este proceso de registro, se pueden originar errores u omisiones, por lo cual surgen los ajustes a las diferentes cuentas que componen los estados financieros. Debido al ciclo económico, toda entidad cierra sus operaciones en forma periódica al finalizar cada ciclo, las entidades deben tener analizadas y conciliadas las principales cuentas de sus estados financieros.

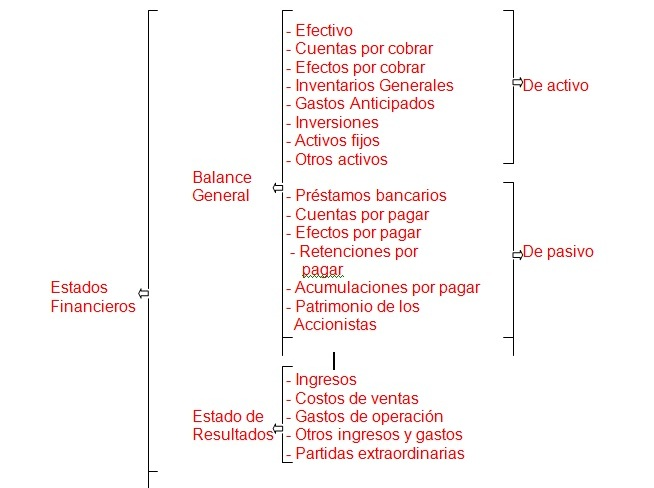

ESTADO DE RESULTADO

INGRESOS

COSTOS DE VENTA

GASTOS DE OPERACION

OTROS INGRESOS Y GASTOS

PARTIDAS EXTRA ORDINARIAS

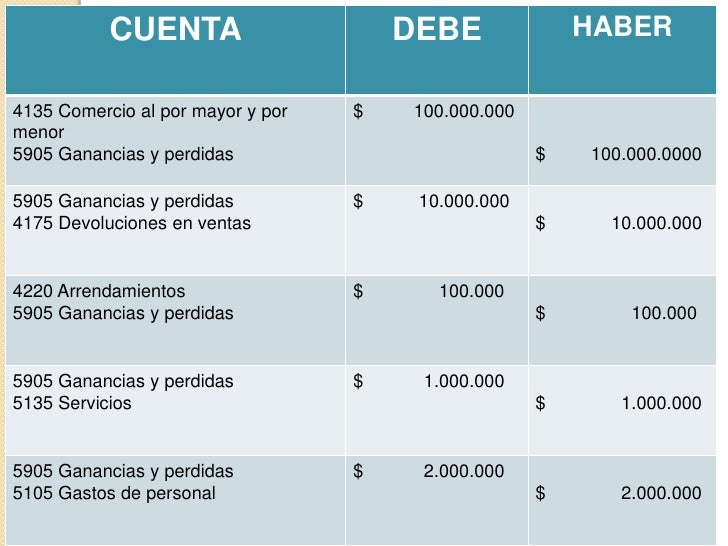

PROCESOS DE AJUSTE:

Desde el punto de vista contable existen dos métodos básicos para el registro de las operaciones:

- Contabilidad en base de efectivo

- Contabilidad en base de acumulacion

BALANCE GENERAL

CUENTAS POR PAGAR

EFECTOS POR PAGAR

PATRIMONIO DE LOS ACCIONISTAS

RETENCIONES POR PAGAR

PRESTAMOS BANCARIOS

ACUMULACIONES POR PAGAR

CUENTAS POR COBRAR

EFECTOS POR COBRAR

INVESNTARIOS GENRALES

INVERSIONES

ACTIVOS FIJOS

AC

OTROS ACTIVOS

EFECTIVO

AJUSTES CONTABLES