TITULOS VALORES

Clases Titulos mas Utilizados

Letra Cambio

Documento de caracter crediticio; con la representación de las figuras como son: girador y que pactan un valor, para ser entregado en una fecha determinada.

Segun C. Cio articulo 621, los titulos valores deberan llenar los requisitos siguientes:

1-La mención del derecho que en el título se incorpora

2-La firma de quién lo crea.

La firma podrá sustituirse, bajo la responsabilidad del creador del título, por un signo o contraseña que puede ser mecánicamente impuesto.

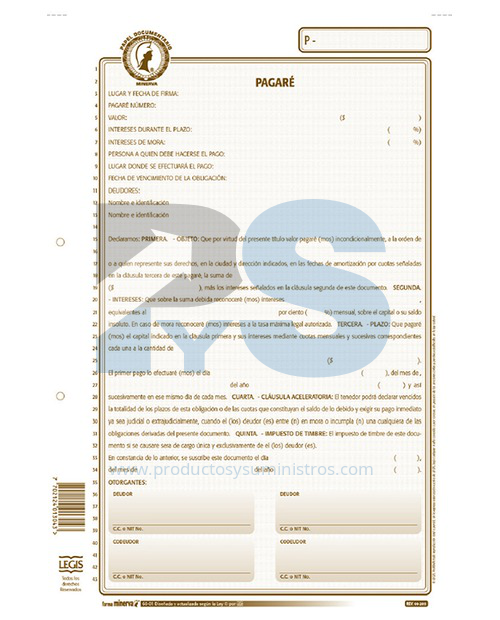

Pagare a la Orden

Es una promesa de pago, es un documento crediticio que respalda una unidad económica en una fecha determinada y, con un interés adicional.

Requisitos (Secretaría del Senado, 2020. Art. 709):

El pagaré debe contener, además de los requisitos que establece el Artículo 621, los siguientes:

- La promesa incondicional de pagar una suma determinante de dinero;

2.El nombre de la persona a quien deba hacerse el pago;

3.La indicación de ser pagadero a la orden o al portador, y

4.La forma de vencimiento.

Cheque

Título valor de carácter crediticio respalda unidades monetarias, mediante el uso de una entidad financiera.

Características (Secretaría del Senado, 2020. Art.712):

El cheque sólo puede ser expedido en formularios impresos de cheques o chequeras y a cargo de un banco.

Artículo (Secretaría del Senado, 2020. Art. 718):

Los cheques deberán presentarse para su pago:

1.Dentro de los quince días a partir de su fecha, si fueren pagaderos en el mismo lugar de su expedición;

2.Dentro de un mes, si fueren pagaderos en el mismo país de su expedición, pero en lugar distinto al de ésta;

3.Dentro de tres meses, si fueren expedidos en un país latinoamericano y pagaderos en algún otro país de América Latina y

4.Dentro de cuatro meses, si fueren expedidos en algún país latinoamericano para ser pagados fuera de América Latina

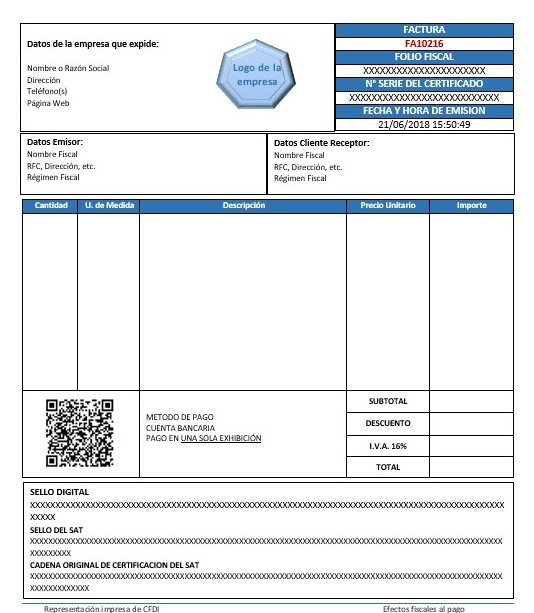

Factura Cambiaria

artículo 1 de la Ley 1231 de 2008 .Factura es un título valor que el vendedor o prestador del servicio podrá librar y entregar o remitir al comprador o beneficiario del servicio.

el artículo 2 de la Ley 1231 de 2008.

Una vez que la factura sea aceptada por el comprador o beneficiario del servicio, se considerará, frente a terceros de buena fe, exenta de culpa que el contrato que le dio origen ha sido debidamente ejecutado en la forma estipulada en el título.

Bonos

Títulos valores que representan inversiones en emisiones realizadas por el Estado para financiarse, son inversiones de carácter público.

La Resolución y otros actos administrativos, el Ministerio de Hacienda y Crédito Público autorizacion la emisión.

Copia de la justificación técnica, económica y social de la emisión, su plan de financiación por fuentes de recursos y el cronograma de gastos anuales en moneda local y extranjera.

Resoluciones Externas No. 1 y No. 11 de 1993 de la Junta Directiva del Banco de la República, o a las normas que las modifiquen o sustituyan.

Art. 1.1.1.10.- Adicionado Res. 470 del 16 de junio de 2005 (Legis, 2020. Art. 1). Inscripción automática de títulos emitidos por Fondos Comunes Especiales, administrados por sociedades fiduciarias.

Parágrafo 2º.- El facsímil del título, o modelo de este debe precisar claramente.

a-El nombre de la sociedad fiduciaria y el nombre o identificación del fondo que administra.

b-Fecha de vencimiento del título;

c-La indicación clara y destacada que se trata de un derecho de participación en el fondo común especial;

d-El nombre de la oficina, sucursal o agencia de la sociedad fiduciaria, o si fuere del caso, el del establecimiento de crédito con el cual haya suscrito contrato de uso de red, que están facultados para entregar el título y la fecha de esta;

e-El nombre e identificación del suscriptor;

f-El valor nominal de la inversión, el número de unidades que dicha inversión representa y el valor de la unidad a la fecha en que se realiza el aporte;

g-La siguiente leyenda que se deberá incluir en caracteres destacados: "Las obligaciones de la sociedad fiduciaria relacionadas con la gestión del portafolio, son de medio y no de resultado. Los dineros entregados por los suscriptores al fondo no son depósitos.nigeneran para la sociedad administradora las obligaciones propias de una institucion de deposito y no estan amparados por FOGAFIN

Clasificacion

Nominativos

Artïculo 648 C. Cio

son expedidos a favor de una determinada persona. En el Código de Comercio se determina que la persona que gira, o transfiere el título debe realizar la inscripción del tenedor en el registro que lleva el creador del título

Al portador

artïculo 668 C. Cio

El reconocimiento se hace a quien ostente el título, un ejemplo son los cheques al portador, poco usados por tema de seguridad, pero vigentes aún.

A la Orden

Articulo 651 C Cio

Mediante la figura del endoso, se transfiere la responsabilidad de pago de una persona a otra sin interesar quién es el que porte el documento, se agrega la expresión “a la orden”. Con la firma del endosante se transfiere responsabilidades al endosatario. Dos ejemplos son: la letra de cambio y el pagaré.

Segun el Derecho que Incorpora

Tradición o Representativo

de Mercanderia

Conceden el derecho sobre la mercancia incorporado en el titulo valor.

El articulo 1634 del C. Cio.

-certificado de Deposito.

-La carta de porte.

-El conocimiento de embarque.

Los bonos de prenda no son representativos de titulos valores de mercaderia.

Corporativos o

de Participación

Le otorga derecho patrimonial y dercho plitico Juridico.

-Bonos

-

Crediticio

Pago de suma de dinero moneda nacional o extranjera.

Cheque

Pgare

factura

Letra de cambio

cedetes

Bonos crediticios

Clasificacion de los Docuemntos

No contables o Extracontables

Son documentos que se elaboran antes de una compra como un medio solo informativo y no genran de ningun movimiento en la caontabilidad.

Remision

Es un documento provisional que puede realizarse antes de elaborar la factura de venta y respalda la entrega de mercancia.

La factura es un documento fiscal y la nota de remisión no,

Pedido

es el documento que realiza quien ha tomado la decisión en firme de comprar un bien o servicio.

Cotizacion

Es un documento donde se establece el costo a pagar relacionado con tu producto o servicio

Subtopic

Contables

Comprobante de contabilidad

Representa la base en la elaboración de estados financieros, como resultado debe presentar sumas iguales en los débitos y créditos de una transacción comercial.

Características:

Presentan un consecutivo para vincular con las operaciones comerciales de forma cronológica.

- Fecha.

- Detalle.

- Cuantía.

- Registro contable.

Son ejemplos de comprobantes de contabilidad:

- Comprobantes de apertura o de inicio: donde se registra aporte inicial de socios o accionistas.

- Comprobantes de ingreso: representa el manejo de efectivo que ingresa a la empresa por conceptos del desarrollo del objeto social de la organización.

- Comprobantes de egreso: representa las salidas de dinero, incluye pagos realizados a proveedores.

- Comprobantes de nómina: en el pago de salarios a empleados.

- Comprobantes débito y crédito: representan mayores valores a favor de clientes o modificaciones a facturas.

En el diligenciamiento se debe:

- Registrar: fecha, año, mes y día.

- Datos de la persona o empresa a realizar el comprobante, datos del contacto, dirección y correo electrónico.

- Descripción de la transacción.

- Valor de la transacción económica.

Notas de Contabilidad

La nota de contabilidad es un documento interno de la empresa que es utilizado para hacer registros contables cuando se trata de operaciones que no tienen soportes externos, u operaciones para las cuales no existen documentos internos específicos

Características:

- Reconoce la disminución de un activo en la depreciación.

- Registra las amortizaciones en los créditos bancarios como control.

- Se utiliza para hacer ajustes en el cierre contable.

- Utilizado solo por el área de contabilidad.

Notas

Credito

Las notas crédito son documentos que el vendedor expide para indicarle al cliente que tiene un saldo a su favor, bien sea para acreditar la devolución de un valor determinado o para que la empresa pueda corregir errores en las facturas ya expedidas de una manera sencilla.

Características:

- Documento utilizado para reconocer cambios en las facturas,evidencia dineros

- Devueltos al cliente por inconformidades.

- Utilizado como soporte cuando se anulan facturas.

- Valor.

- Corrige datos, valores iniciales de las facturas.

Debito

Las notas débito son documentos contables utilizados para incrementar el valor del saldo de la cuenta por cobrar del cliente, bien sea para corregir un valor en la facturación, por cobro de interés por mora en el pago o cualquier otra circunstancia que signifique el incremento del saldo de una cuenta.

Características:

- Debe contener nombre e identificación.

- Consecutivo.

- Concepto.

- Valor.

- Firmas de personal responsable.

Recibos Caja Menor

Son pagos minimos que hacen las empresas y que normalmente se le da el nombre de caja menor y el monto es de acuerdo a la resolucion interna.

Es un fondo utilizado para cubrir gastos mínimos, requeridos en el desarrollo del objeto social de la empresa.

Caractesisticas.

- Registrar ciudad y fecha..

- Pagado al beneficiario.

- Valor y concepto.

- Soporte de pago anexo.

- Consecutivo.

Se deben registra

Consignaciones Bancarias

Cada vez que se consigna efectivo en las entidades financieras de la empresa, el banco expide un soporte denominado comprobante de consignación, el cual sirve para registrar el hecho económico en la contabilidad. La contabilización se realiza debitando la cuenta de ahorro o cuenta corriente y acreditando la cuenta Efectivo (caja), para disminuir el valor del saldo de esta.

Características:

El soporte debe contener el registro emitido por la máquina registradora del banco, el sello y la firma de la persona autorizada en el banco. El documento contiene los siguientes elementos:

- Ciudad y fecha.

- Número de la cuenta bancaria.

- Valor a consignar en números o letras.

- Nombre de quien consigna y un número telefónico.

Extractos Bancarios

Documento donde se registran, por parte de la entidad financiera, todos los movimientos efectuados durante el mes. Se registran pagos de cheques, transferencias, notas bancarias, gravámenes financieros. Es el documento base para realizar la conciliación bancaria y el control del efectivo.

Características:

Posibilita la elaboración de la conciliación bancaria, bajo los métodos comúnmente utilizados. Los componentes de los extractos bancarios son:

- Saldos iniciales.

- Intereses.

- Avances.

- Saldo final.

- Cargos y abonos.

Comprobante pago Tarjeta Credito

Es un medio de pago convencional, donde se utiliza la figura de tarjeta habiente, utilizando un datafono para recibir pagos. el banco o entidad financiera cobra a la empresa una comisión por el uso de este medio electrónico. Cuando se realiza la transacción se debe guardar copia de la transacción y anexar a la venta, como soporte.

Características:

Debe definir la ciudad y el nombre del establecimiento comercial, fecha y plazos de pagos, es decir el número de cuotas para ser pagadas por él cuenta habiente, si es tarjeta de crédito. Si es cuenta de ahorro, la transacción descuenta de forma automática y por medio de correo electrónico se notifica al cliente, comúnmente el reporte es enviado al dispositivo móvil del cliente por parte de la entidad financiera

Recibo Pago Interbancario

Recibo Transfernecia Fondos Electrónicos

Recibo de transferencia de fondos y pago interbancario

Características:

- Presenta una cuenta de origen del banco que gira o recibe transferencias.

- Una cuenta de destino, al banco que transfiriere recursos.

- Valor a transferir.

- Fecha, que se genera automáticamente.

- Por el monto de la transacción se genera un documento soporte para registrar en contabilidad, este documento se genera de forma automática.

Para diligenciar se tiene en cuenta:

- Nombre o razón social.

- Dirección.

- Ciudad y teléfono.

- Datos de la cuenta bancaria, banco, cuenta, número de cuenta, tipo de cuenta.

- Titular de la cuenta.

- Autorizaciones y firmas

Impuetos

Industria y Comercio-ICA

Es el impuesto que se genera por el ejercicio o realización directa o indirecta de cualquier actividad industrial, comercial o de servicios en un determinado municipio y se causa así la persona posea o no establecimiento de comercio.

Los contribuyentes deberán declarar y pagar dicho impuesto ante la Secretaría de Hacienda correspondiente a su distrito o municipio en las fechas establecidas

Retencion Fuente

La retención en la fuente (Retefuente) es el recaudo anticipado de un impuesto, que ocurre en el momento mismo en que ocurre el hecho generador del impuesto retenido.

Valor agregado IVA

El IVA es un impuesto que se grava en los productos, servicios o bienes que consumimos.

El IVA general es el 19%

Declaracion Renta

La declaración de renta es un documento en el que se consignan los ingresos, los egresos y las inversiones. Se presenta ante la Dirección de Impuestos y Aduanas Nacionales (DIAN) y es utilizado por el Estado para calcular si el contribuyente deberá pagar impuestos y a cuánto ascenderían sus obligaciones.

Planilla Integrada de Liquidacion de Aportes

soporte en el cual las empresas registran las diferentes novedades de los empleados, frente a salud, pensiones, riesgos laborales, cajas de compensación, se realiza por intermedio de un tercero y se trasfiere a las diferentes empresas de seguridad social, es un documento que brinda la información a empleados y entidades que vigilan el pago de seguridad social.

Características:

Registra las diferentes novedades por conceptos de variaciones transitorias en los salarios de los empleados como: comisiones, sueldos, incapacidades, las cuales modifican la base para calcular las deducciones en la nómina de las empresas.

Nomina

Es un soporte contable en el cual la empresa respalda el pago de empleados por concepto de sueldos a los colaboradores de la empresa de forma mensual, quincenal, cada diez días o, como se haya pactado el pago de sueldos.

Características:

- Presenta columnas que representan nombres, apellidos y documento de identidad.

- En las columnas se encuentra el devengado y los descuentos que por ley tienen los empleados.

- Columna de horas extra y comisiones.

- Presenta nombre de la empresa, NIT de la empresa, dirección y periodo de pago.

Comprobante de venta con tarjeta Credito

Medio de pago convencional, donde se utiliza la figura de tarjeta habiente, utilizando un datafono para recibir pagos. , el banco o entidad financiera cobra a la empresa una comisión por el uso de este medio electrónico. Cuando se realiza la transacción se debe guardar copia de la transacción y anexar a la venta, como soporte.

Características:

Debe definir la ciudad y el nombre del establecimiento comercial, fecha y plazos de pagos, es decir el número de cuotas para ser pagadas por él cuenta habiente, si es tarjeta de crédito. Si es cuenta de ahorro, la transacción descuenta de forma automática y por medio de correo electrónico se notifica al cliente, comúnmente el reporte es enviado al dispositivo móvil del cliente por parte de la entidad financiera.

Comprobante Ingreso o Caja

Comprobante Egreso o pago

o orden pago, soporte que respalda los desembolsos de efectivo, por norma de control interno se paga con cheque. Los comprobantes de egreso se elaboran por duplicados, para anexar a la cuenta que respalda la entrega del título valor, que es el cheque con que se efectúa el pago.

Características:

Deben registrarse de forma ordenada y debe expresar de forma clara la transacción registrada, donde relacione:

- Número del comprobante, ciudad origen.

- Fecha.

- El valor en números y letras.

- El registro contable, el número de cheque.

- Datos del beneficiario como: identificación, firma y fecha en que se recibe.

- Las firmas de elaboración, aprobado por, contabilizado por.

Documento equivalente a Factura Venta

El documento equivalente a la factura es aquel documento soporte que reemplaza a la factura en las operaciones económicas realizadas con las personas que no están obligados a facturar, que hoy se conoce como documento soporte en operaciones con no obligados a facturar

EJ:

-Comerciantes minoristas, no excedan los topes de ventas.

-Personas naturalesconvinculos laborales.

-Servicio público de transporte urbano de pasajeros.

1-Boletas de máquinas registradoras.

2-Boletas de ingreso a espectáculos públicos.

3-Boletas de transporte tiquetes.

4-Recibos de pagos de matrículas y pensiones emitidas por establecimientos de educación reconocidos por el gobierno

Requisitos.

Resolución de la Dirección de Impuestos y Aduanas Nacionales DIAN 000042 del 2020 en el artículo 13.

- Denominado expresamente P.O.S

- # Identificacion Tributaria (NIT)

- Numero consecutivo

- Especificaciones de la transacion como: cantidad, unidad de medida,identificación de bienes y servicios, indicar la calidad de agente retenedor del impuesto sobre las ventas y demás.

Factura Electronica

Factura cambiaria de compra y venta